El mercado de las criptomonedas está atravesando una de sus semanas más paradójicas en lo que va de 2026, porque por un lado, los titulares globales disparan las alarmas tras registrarse el peor éxodo de capital institucional del año en productos de inversión respaldados por activos digitales.

Pero por el otro, movimientos corporativos malinterpretados y rallies espectaculares en tokens específicos demuestran que el apetito por el riesgo no ha desaparecido, solo que simplemente ha cambiado de dirección.

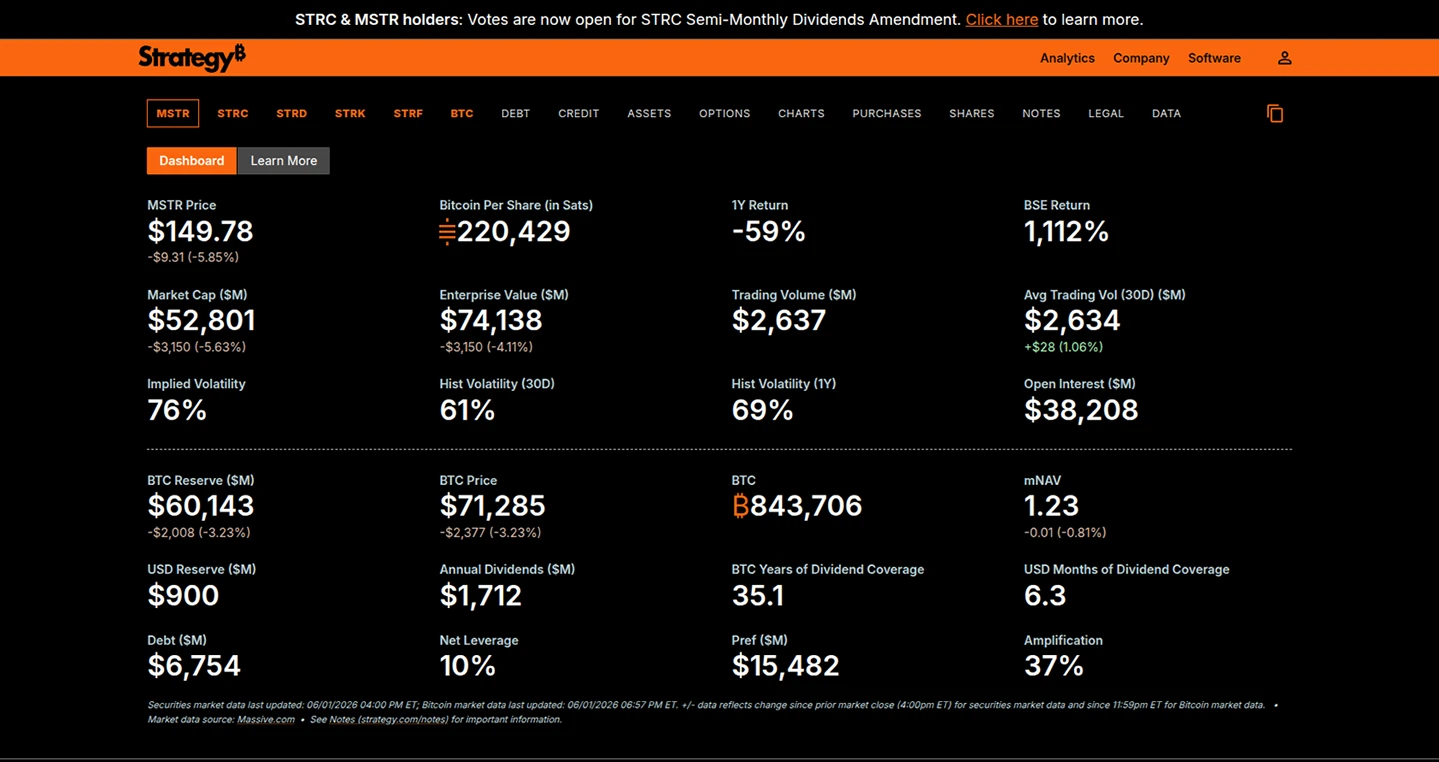

En el centro de esta tormenta de narrativa y liquidez se encuentra Strategy (antes Microstrategy), la firma tecnológica liderada por Michael Saylor y consolidada como el mayor inversor institucional de Bitcoin (BTC) a nivel global, que vendió una muy pequeña parte de los BTC que almacena en su tesorería.

Y es que, en una reciente presentación ante la Comisión de Bolsa y Valores de Estados Unidos (SEC) se reveló que la compañía vendió 32 BTC entre el 26 y el 31 de mayo por un valor aproximado de 2,5 millones de dólares, lo que de inmediato encendió las alertas de otros inversores tanto al retail como institucionales.

A simple vista, para el inversor minorista, el movimiento se tradujo como el fin de la mítica estrategia de compra y retención a largo plazo de Saylor, pero la realidad técnica, sin embargo, dista mucho del pánico que inicialmente hizo caer las acciones de la empresa un 5% hasta los 151 dólares.

Para entender el movimiento de Strategy hay que separar el ruido mediático de la ingeniería financiera, porque la venta de 32 BTC, completada a un precio promedio de 77.135 dólares por unidad, representa una fracción infinitesimal: apenas el 0,004% de su tesoro total, que asciende a la imponente cifra de 843.706 BTC.

De hecho, esa venta está muy lejos de ser una señal de claudicación en sus intentos por tener el mayor porcentaje posible de BTC en tesorería, porque los registros confirmaron que la empresa había sumado aproximadamente 171.000 BTC adicionales a sus balances solo en lo que va de 2026.

Entonces todos se preguntan: ¿Por qué vender ahora por primera vez desde su última operación de optimización fiscal en 2022? La respuesta está en su estructura de capital, específicamente en su producto de acciones preferentes conocido bajo el ticker STRC.

Según los documentos oficiales, los ingresos de la venta se destinaron de forma exclusiva a cubrir obligaciones operativas, incluyendo el pago de dividendos en efectivo para varias clases de sus acciones preferentes, las cuales mantienen una atractiva tasa anual garantizada del 11,5%.

Bajo este modelo, Strategy recauda fondos en la bolsa mediante la emisión de STRC para adquirir más Bitcoin, por lo que si los inversores deciden liquidar sus posiciones bursátiles, la presión de venta se queda en Wall Street y no impacta directamente el precio de la criptomoneda.

El verdadero indicador a monitorear para la salud financiera de la firma no son estas pequeñas ventas de tesorería, sino que las acciones STRC se mantengan en su precio de referencia de 100 dólares o por encima, permitiendo que el bucle de financiación siga operativo.

Pero, mientras Strategy ejecutaba este reajuste técnico de caja, los fondos cotizados y productos de inversión en activos digitales sufrían un severo correctivo generalizado, que de acuerdo con el último informe de la firma especializada CoinShares, los productos de inversión en Bitcoin registraron salidas netas por valor de 1.438 millones de dólares la semana pasada.

Esta cifra no solo representa la mayor retirada semanal de fondos para la criptomoneda reina en lo que va de año, sino que arrastró el flujo acumulado anual hasta los 1.200 millones de dólares, una contracción drástica si se compara con los 3.900 millones reportados hace apenas quince días.

Si ampliamos el foco a todo el ecosistema de activos digitales, las salidas globales totalizaron 1.670 millones de dólares en la semana, extendiendo una racha negativa de tres semanas consecutivas que ya acumula una pérdida de 4.210 millones.

Lo interesante de este comportamiento es el catalizador subyacente porque los analistas institucionales coinciden en que el sentimiento de aversión al riesgo global, impulsado por los acontecimientos geopolíticos relacionados con Irán, eclipsaron por completo los vientos de cola regulatorios en Estados Unidos, como los avances legislativos de la Ley CLARITY.

Asimismo, los analistas de Bitunix señalan que el mercado ha entrado en una fase donde Bitcoin ya no responde únicamente al apetito por el riesgo tradicional, debido al endurecimiento monetario global.

Muestra de ello, se puede observar en unos datos de empleo no agrícola en Estados Unidos más sólidos de lo esperado y en unos rendimientos de los bonos del Tesoro estadounidense que se aproximan peligrosamente al 5%, lo que está obligando a los grandes fondos a reevaluar sus carteras ante unas condiciones de liquidez mucho más restrictivas.

No obstante, la huida del capital institucional de los fondos tradicionales no significa que el dinero haya salido por completo del ecosistema Web3, ya que mientras los vehículos regulados en Estados Unidos registraban salidas masivas de 1.630 millones de dólares, el entorno nativo cripto sigue experimentando focos de alta volatilidad y un notable impulso especulativo.

La participación en el terreno de las altcoins se ha vuelto sumamente selectiva, porque de los productos monitoreados por CoinShares, solo cinco activos lograron atraer entradas netas superiores al millón de dólares la semana pasada.

XRP lideró la captación con 20.3 millones de dólares, seguido muy de cerca por el ecosistema de Hyperliquid, que inyectó 10.8 millones de dólares en un claro reflejo de que el interés por los protocolos de nueva generación y alto rendimiento (HYPE) sigue ganando tracción entre los operadores DeFi.

La gran sorpresa de la jornada, sin embargo, la ha dado un viejo conocido de la industria de las monedas de la privacidad Zcash (ZEC), que a pesar de la debilidad generalizada del mercado de capitales, esta criptomoneda ha registrado un impresionante rally cercano al 1.000% durante el último año y de casi un 50% en los últimos treinta días.

El comportamiento técnico de ZEC de las últimas semanas ejemplifica a la perfección cómo los mercados internos de criptoactivos pueden desvincularse de las tendencias macroeconómicas de Wall Street.

Y es que, con un violento short squeeze ocurrido el pasado 20 de mayo, se catapultó el precio del activo de 568 a 686 dólares en apenas seis horas, provocando liquidaciones forzosas por valor de 28 millones de dólares y disparando su capitalización bursátil por encima de los 11.000 millones de dólares.

El impulso detrás de Zcash responde a una combinación de factores fundamentales e institucionales, que por un lado, las redes sociales reflejan un renovado interés por las narrativas de privacidad digital y los rumores en torno a la propuesta de Grayscale para convertir su actual Zcash Trust en un ETF al contado.

Por el otro, el lanzamiento de la versión Zebra 4.5.0 por parte de la Fundación Zcash no solo ha corregido vulnerabilidades críticas de consenso, sino que ha añadido soporte para que las recompensas de la minería se envíen directamente a direcciones protegidas, blindando la seguridad de la red desde su origen.

De allí que, el escenario actual nos muestra una industria cripto madura pero profundamente fragmentada con flujos de capital que ya no se mueven en una sola dirección unificada porque el dinero institucional de Wall Street opera bajo estrictos parámetros macroeconómicos, retirándose temporalmente hacia la seguridad de los bonos del Tesoro ante la restricción de liquidez global y los conflictos geopolíticos.

En contraste, la microestructura nativa del mercado cripto demuestra que las tesis de inversión a largo plazo de las grandes corporaciones como Strategy siguen intactas, mientras que el capital minorista y los operadores especializados continúan encontrando valor y retornos exponenciales en nichos muy específicos de escalabilidad, finanzas descentralizadas y tecnologías de privacidad.