En la última década, la relación entre las finanzas tradicionales (TradFi) y la tecnología blockchain ha transitado desde el escepticismo radical hasta una experimentación cautelosa. Sin embargo, un puñado de empresas comenzaron hace años la integración de sus fortalezas del Web2 con el Web3 y una de ellas, el gigante de los pagos digitales Visa, decidió este mes marcar un punto de inflexión definitivo en esa relación.

Lo que pasó es que Visa, el titán global de los pagos digitales, ha anunciado en un comunicado su integración a Canton Network no solo como un participante más, sino como un “Super Validador” de la red, haciendo que la empresa ubicada en el edificio One Market Plaza de San Francisco, en California, sea uno de los que controle los rieles sobre los que correrá el dinero digital del futuro.

Para entender la magnitud de este anuncio, es necesario desglosar qué implica ser un Super Validador, dentro del ecosistema de Canton —una red de Capa 1 diseñada específicamente para la privacidad institucional—. Dentro de este contexto, los validadores son los guardianes de la integridad del sistema.

De hecho, “como Super Validador, Visa ayudará a los clientes que opten por operar y proteger sus sistemas en la Red Canton, aplicando los mismos estándares de confianza que utiliza actualmente para operar sistemas de pago críticos”, de acuerdo a lo que indica el comunicado de Visa.

“Las instituciones podrán experimentar y escalar sus casos de uso de pagos, liquidación y tesorería con stablecoins sin modificar sus prácticas actuales de gestión de riesgos, cumplimiento normativo y operaciones”.

Por lo que, al asumir este rol, Visa se une a un grupo selecto de 40 entidades con poder de voto para dar forma a las decisiones de la red, aportando el rigor operativo y los estándares de confianza que le han permitido gestionar billones de dólares en el sistema de pagos tradicional.

Rubail Birwadker, director global de Productos de Crecimiento y Alianzas Estratégicas de Visa, ha sido enfático al señalar que el obstáculo para los bancos no era la tecnología, sino la privacidad, cuando dijo: “Muchos bancos consideran que la falta de privacidad es un obstáculo insalvable para trasladar actividades importantes a la cadena de bloques”

“Al operar como Super Validador en la Red Canton, aportamos la confianza, la gobernanza y el rigor operativo propios de Visa , que definen la red global de Visa, a una infraestructura de cadena de bloques que preserva la privacidad, para que las instituciones financieras reguladas puedan integrar los pagos en la cadena de bloques sin tener que replantearse su funcionamiento”, añadió Birwadker.

Básicamente, en las redes blockchain públicas, la transparencia es un defecto para una institución que debe pagar nóminas de forma confidencial o ejecutar estrategias de trading sin alertar al mercado ni a sus competidores. Canton resuelve esto con un modelo de privacidad configurable, y Visa llega para validar que ese entorno sea tan seguro como el SWIFT o sus propios sistemas cerrados.

Vale destacar que hasta ahora, la incursión de Visa en el mundo cripto se había centrado en la superficie, como la integración de tarjetas vinculadas a criptoactivos y la liquidación de transacciones con USDC (que ya alcanza una tasa anualizada de 4.600 millones de dólares y poco más como algunas investigaciones de casos de uso con blockchain en sistemas de pago).

Pero su entrada en Canton Network apunta al núcleo del sistema financiero y por supuesto a la Tokenización de Activos del Mundo Real (RWA, «por sus siglas en inglés»). Además, de acceder a la Liquidación y Tesorería On-Chain, facilitando que los bancos muevan depósitos y gestionen su tesorería sin alterar sus marcos de cumplimiento existentes.

Es la “blockchainización” (si es que se puede decir este término) en toda regla de lo que es el back-office bancario. Del mismo modo, Visa ahora tendrá Interoperabilidad Institucional, porque Canton no es una isla. Ya cuenta con pesos pesados como JPMorgan, que utiliza la red para su JPM Coin, y Franklin Templeton, que opera su plataforma de fondos tokenizados Benji.

De allí que, la llegada de Visa actúa como el pegamento que conecta estas islas, permitiendo que el valor fluya entre diferentes aplicaciones financieras sin fricciones. Asimismo, esta unión tendrá el Respaldo de la Depository Trust & Clearing Company (DTCC, «por sus siglas en inglés»), que procesa cuatrillones de dólares, junto a Visa, valida que Canton se está convirtiendo en el estándar de facto para la emisión de valores tokenizados.

Por todo esto, es más que evidente que la narrativa del sector financiero sobre las criptomonedas ha cambiado, porque ya no se trata de “Bitcoin vs. Bancos”, sino de cómo la arquitectura de registros distribuidos (DLT) puede rescatar a las instituciones de sistemas obsoletos de conciliación que tardan días en liquidar una operación.

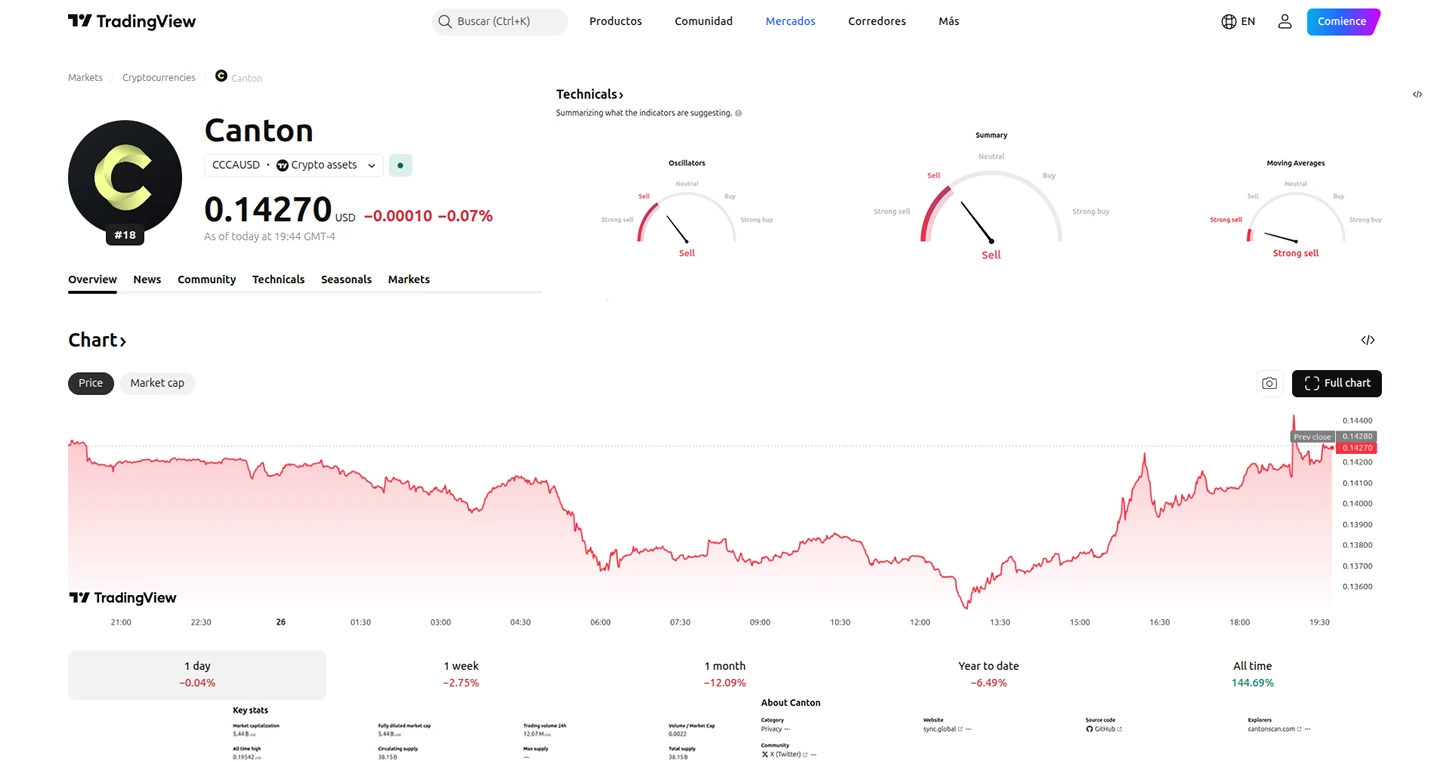

El éxito de Canton, reflejado en su token nativo CC —que ya supera los 5.500 millones de dólares de capitalización y se posiciona entre las 25 criptomonedas más grandes (según TradingView)—, reside en que no exige que los bancos se conviertan en entidades DeFi. Por el contrario, adapta la blockchain a los requisitos legales de los bancos.

Con Canton, las instituciones financieras reguladas pueden llevar sus pagos on-chain sin tener que replantear su forma de operar, gracias a la integración de Visa, lo que es la clave para una adopción masiva dentro del sector financiero, porque la tecnología debe ser invisible y funcional, no disruptiva en el sentido burocrático.

Desde una perspectiva competitiva, Visa se está adelantando a un escenario donde los bonos, los créditos y los fondos de inversión no serán documentos en un servidor central, sino tokens programables. Al controlar la validación de la red, Visa asegura su relevancia en un mundo donde quizás el “número de tarjeta” sea menos importante que la dirección de una billetera institucional.

La entrada de Visa como Super Validador en Canton Network es la señal más clara de que la frontera entre las finanzas tradicionales y la tecnología blockchain se ha desvanecido y posiblemente en los próximos meses y años, podremos ver un solo sistema financiero moderno donde el TradFi, las criptomonedas y el DeFi, estén trabajando coordinadamente para los usuarios.

No cabe duda, que estamos presenciando el surgimiento de una nueva arquitectura financiera donde la eficiencia del código se encuentra con la seguridad del regulador. Este 2026 será recordado como el año en que los gigantes de los pagos dejaron de mirar la blockchain desde la barrera y empezaron a construir sus propios cimientos.

El sistema bancario global, debe entender que la infraestructura para operar on-chain ya está lista, es privada y tiene el sello de garantía de los nombres más confiables del mercado, por lo que la decisión de esperar, ya no es la más idónea, ya que la tokenización, que ya no es una promesa de futuro, con esta integración, se vislumbra como el nuevo estándar operativo del presente.