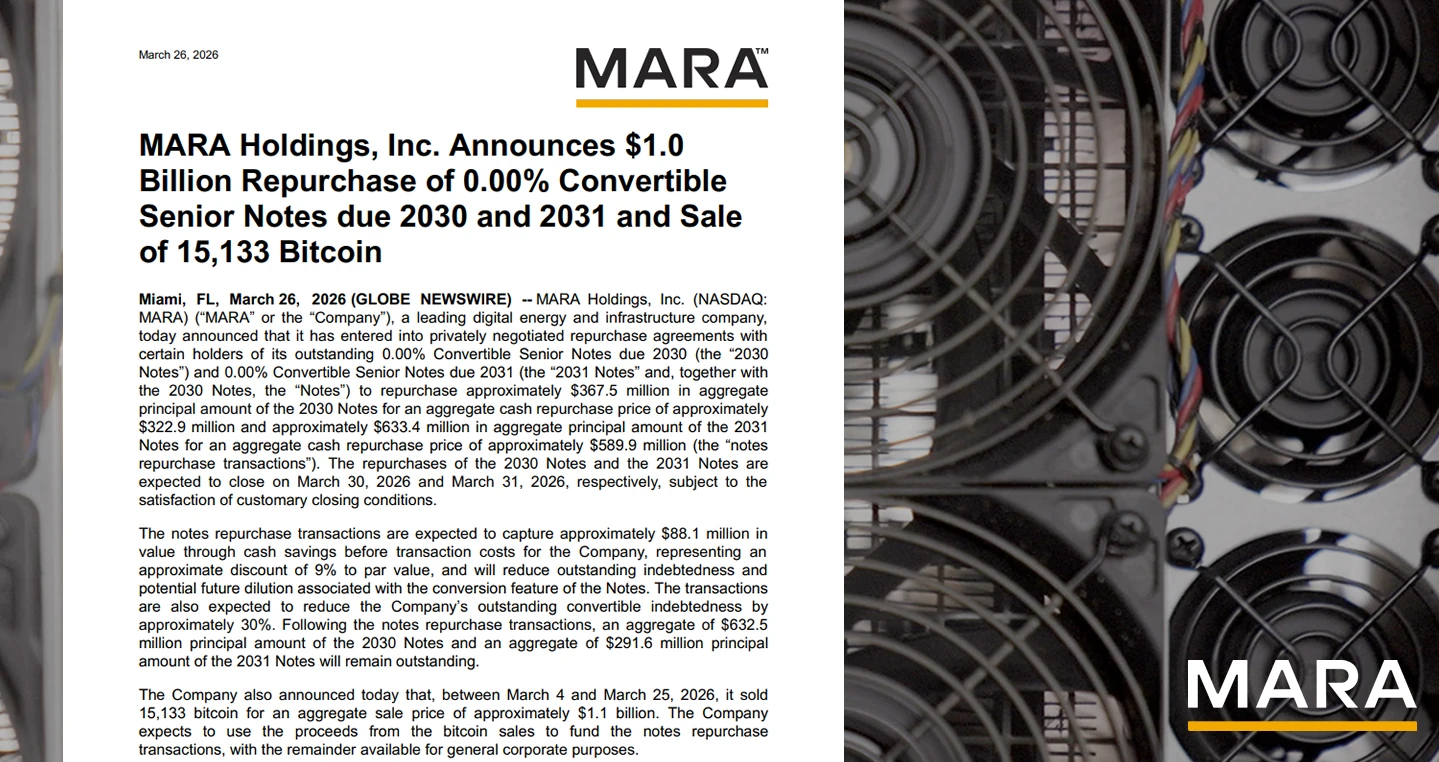

Este jueves, MARA Holdings, Inc., anunció en un comunicado haber ejecutado una de las reestructuraciones de balance más significativas de su historia, luego que la compañía confirmara la venta de 15.133 bitcoins, equivalentes a unos 1.100 millones de dólares, con un solo objetivo quirúrgico en mente, «recomprar su propia deuda convertible con un descuento sustancial».

Esta operación va más allá de una transacción contable porque la empresa también habló sobre la evolución de la minería de Bitcoin hacia un modelo de negocio más diversificado, menos dependiente de la volatilidad del precio del activo y profundamente anclado en la infraestructura para la Inteligencia Artificial (IA).

Today, MARA announced the repurchase of ~$1B in convertible notes at a ~9% discount to par value.

~30% convertible debt reduction. ~$88M in value captured. Zero future dilution exposure on the retired notes.

Funded through BTC sales, not the ATM.

— MARA (@MARA) March 26, 2026

Los analistas han citado que esto no es más que el intento de MARA de cambiar su piel de “simple empresa minera de activos digitales” a “una empresa que brinda infraestructura de soporte de IA”, como una forma de diversificar su fuente de ingresos, porque la esencia de esta operación es buscar la eficiencia del capital.

De hecho, MARA reconoció en el comunicado que entre el 4 y el 25 de marzo, MARA liquidó aproximadamente el 28% de sus reservas de Bitcoin y que con la liquidez obtenida, la empresa cerró acuerdos privados para recomprar cerca de 1.000 millones de dólares en bonos senior convertibles con vencimiento en 2030 y 2031.

Lo brillante de la ejecución, desde una perspectiva financiera, es que MARA no pagó el valor nominal, pues al adquirir estos papeles a aproximadamente un 9% por debajo de su par, la compañía generó un ahorro directo de 88,1 millones de dólares.

En términos prácticos, MARA utilizó un activo que ha tenido un rendimiento excepcional para eliminar pasivos que pesaban sobre su balance, reduciendo su deuda convertible total de 3.300 millones a 2.300 millones de dólares, una poda del 30% cuando menos.

Fred Thiel, presidente y CEO de MARA, fue enfático al desmarcarse de cualquier narrativa de “liquidación por pánico”. Es “una asignación estratégica de capital”, afirmó. Al retirar esta deuda, la empresa no solo fortalece su balance, sino que mitiga uno de los mayores temores de los inversores: la dilución de acciones que ocurre cuando esos bonos se convierten en capital social.

“Nuestra decisión de vender una parte de nuestras tenencias de bitcoin refleja una estrategia de asignación de capital diseñada para fortalecer nuestro balance y posicionar a la empresa para el crecimiento a largo plazo”.

“Al amortizar más de mil millones de dólares de deuda con descuento, recuperamos aproximadamente 88 millones de dólares que de otro modo se habrían perdido, redujimos la posible dilución de los accionistas y aprovechamos nuestras tenencias de bitcoin para reducir significativamente el apalancamiento del balance en nuestros propios términos”.

“Esta transacción mejora la flexibilidad financiera y aumenta las opciones estratégicas a medida que nos expandimos más allá de la minería de bitcoin, incursionando en la energía digital y la infraestructura de IA/HPC”, declaró Thiel.

Sin embargo, todo movimiento de esta magnitud tiene un costo de oportunidad y de posición porque en el momento que MARA reduce sus tenencias a aproximadamente 38.700 BTC, ha cedido su puesto como la segunda empresa pública con mayores reservas de Bitcoin en el mundo.

Ese lugar ahora lo ocupa Twenty One Capital, que con 43.514 BTC supera a la firma de Florida, mientras en la cima absoluta permanece MicroStrategy, cuya estrategia de acumulación agresiva (761.068 BTC) la mantiene en una liga propia y totalmente aparte.

Para MARA, el prestigio de ser el “segundo de la lista” parece ser menos prioritario hoy que la estabilidad financiera y la capacidad de pivotar hacia nuevos mercados de alto rendimiento, por lo que la venta de marzo es el combustible para una transformación que llevaba meses gestándose.

El detalle en esta operación, es que MARA ya no quiere ser vista solo como sólo como una entidad minera de Bitcoin, ya que su visión actual se centra en la “energía digital”, lo que es fundamental para incursionar en un sector cuya demanda de centros de datos y energía se ha disparado.

Adicionalmente, hay que señalar que el contexto operativo de 2026 muestra a un sector minero bajo presión, donde la eficiencia energética y la predictibilidad de ingresos son claves para MARA, por lo que ha respondido con alianzas de alto nivel, como la formalizada en febrero con Starwood Capital.

El objetivo de la alianza es muy ambicioso. Buscan desarrollar centros de datos capaces de gestionar hasta 2.5 gigavatios, con la flexibilidad de alternar entre la minería de Bitcoin y el procesamiento de cargas de trabajo de IA y Computación de Alto Rendimiento (HPC).

Esta “estrategia dual” permite a la empresa arbitrar entre el valor del Bitcoin y la demanda creciente por potencia de cómputo para modelos de lenguaje. Aunque ciertamente, los de MARA no son los únicos que han pensado en esto.

Competidores como Bitdeer y Canaan han seguido rutas similares, vendiendo reservas o invirtiendo en infraestructura en Texas para alojar centros de GPUs para entrenamiento de modelos de lenguaje LLM para IAs. La diferencia es que MARA está utilizando su músculo financiero para limpiar su casa (balance) antes de mudarse definitivamente a su nuevo vecindario tecnológico.

Obviamente, debido a que MARA cotiza en Wall Street, en los pasillos de la bolsa los inversores han recibido la noticia con optimismo. De hecho, las acciones de MARA registraron un repunte de hasta el 12,6% en las operaciones previas a la apertura, estabilizándose luego con ganancias sólidas.

Los analistas interpretan que la reducción del apalancamiento y la captura de valor mediante el descuento de la deuda compensan con creces la reducción en la exposición directa a Bitcoin, que por ahora no pasa por su mejor momento.

Tras la operación, el perfil de deuda de MARA queda compuesto de la siguiente manera: 632,5 millones de dólares de los pagarés de 2030. 291,6 millones de dólares de los pagarés de 2031, más otras obligaciones menores y bonos al 0% con vencimiento en 2032.

MARA ha demostrado que el Bitcoin en el balance no es solo un activo “HODL” (para mantener por siempre), sino una herramienta de tesorería dinámica. Al vender en un momento de fortaleza del mercado para recomprar deuda con descuento, la empresa ha mejorado su opcionalidad estratégica.

Los que observan a MARA desde las gradas, están viendo como esta empresa se está preparando para un futuro donde la soberanía energética y la capacidad de procesamiento de IA serán tan valiosas como el oro digital que extraen de los bloques, así que MARA, está dando clases sobre como iniciar una nueva etapa de madurez corporativa.