Al final de la semana pasada, en medio de la caída de Bitcoin (BTC), la plataforma de análisis de datos on-chain, Glassnode, emitió algunas señales aparentemente contrapuestas sobre el estado del mercado, que generaron confusión en algunas personas.

Mientras que sus informes a través de la red social X (anteriormente Twitter) indicaban una marcada aceleración en las ventas por parte de los tenedores a largo plazo, su reporte titulado “Keyrock + Glassnode: Bitcoin y Ethereum como reservas de valor competidoras”, subraya la fortaleza inquebrantable de la base de suministro.

Este análisis dual no es una contradicción, sino una descripción matizada de un mercado de Bitcoin en fase de madurez. Glassnode está señalando simultáneamente la toma de ganancias estratégica y la convicción estructural a largo plazo, demostrando que Bitcoin se está comportando como un activo de ahorro cíclico.

Long-term holders have been realizing profits throughout this cycle, just as they did in every previous one.

By late August, the scale of profits taken by seasoned investors after breaking the ATH climbed to levels fully consistent with prior cycle peaks — not an anomaly, not… pic.twitter.com/awYEZoWkAG— glassnode (@glassnode) November 13, 2025

En un breve hilo en la cuenta oficial de Glassnode en X, la empresa de análisis on-chain dijo: “Los inversores a largo plazo han estado obteniendo beneficios a lo largo de este ciclo, al igual que en todos los anteriores”.

Y añadió: “A finales de agosto, la magnitud de las ganancias obtenidas por los inversores experimentados tras superar el máximo histórico ascendió a niveles totalmente coherentes con los picos de ciclos anteriores; no se trata de una anomalía, ni específicamente de una «venta masiva de los inversores experimentados», sino de un comportamiento normal de un mercado alcista”.

De esta forma, Glassnode comenzó a aclarar la narrativa que ha estado surgiendo en foros y redes sociales, que apunta a que “las ballenas originales vendiendo a lo loco” así como también aquella que señala supuestamente “la salida a bolsa silenciosa de Bitcoin” que estaban haciendo los inversores institucionales.

Sin embargo, quedó ha mostrado que los datos en la blockchain revelan una historia más compleja que esa, ya que utilizando los modelos en cadena de Glassnode, se evidenció en detalle lo que realmente sucede en segundo plano.

Básicamente, Glassnode se centró en la dinámica de gasto de los inversores más antiguos, conocidos como Tenedores a Largo Plazo (LTHs), mostrando que las cifras de este grupo son claras y dramáticas.

Las salidas de capital mensuales han pasado de aproximadamente 12.500 BTC/día a principios de julio a 26.500 BTC/día en la actualidad, lo que representa un aumento de más del 100% en la tasa de venta de estos inversores.

Este aumento, que se ha correlacionado con el ascenso de Bitcoin desde el rango de los 60.000 dólares a los 90.000 dólares o más, podría interpretarse erróneamente como una señal de pánico o desconfianza. Sin embargo, la propia Glassnode justifica este fenómeno, ofreciendo el contexto necesario.

Even when we isolate 7+ year-old whale wallets spending more than 1k BTC per hour, the data tells a consistent story.

These high-magnitude spends were not unique to this cycle — they’ve occurred in every major bull phase.What stands out now is their frequency: OG whale >1K… pic.twitter.com/KwyU3XXFZd

— glassnode (@glassnode) November 13, 2025

Glassnode dice en el hilo de X, que: “Incluso cuando aislamos las billeteras de ballenas con más de 7 años de antigüedad que gastan más de 1000 BTC por hora, los datos cuentan una historia coherente. Estos gastos de gran magnitud no fueron exclusivos de este ciclo; se han producido en todas las fases alcistas importantes”.

“Lo que destaca ahora es su frecuencia: los eventos de gasto de >1K BTC por parte de ballenas OG aparecieron con mayor regularidad y de forma más uniforme, lo que apunta a una distribución persistente y escalonada, no a una repentina y coordinada “venta masiva de OG””.

En esencia, Glassnode está diciendo: los inversores que compraron Bitcoin hace varios años, cuando el precio era significativamente más bajo, están reaccionando de manera predecible a la euforia de los precios elevados.

Esta venta es una toma de ganancias estratégica y esperada. Es el momento en el ciclo donde se convierte el papel (ganancias no realizadas) en capital real. El mercado está viendo una distribución de Bitcoin desde las manos antiguas hacia las nuevas manos que están entrando en el ciclo alcista. Este proceso es normal y esencial para proporcionar liquidez al mercado.

Ahora bien, esta situación contrasta significativamente con la dinámica de distribución, el último reporte exhaustivo colaborativo de “Keyrock + Glassnode” se ofrece una perspectiva que garantiza la estabilidad del activo, ya que está centrado en la estructura de la oferta, destacando que el núcleo de la red sigue siendo inamovible.

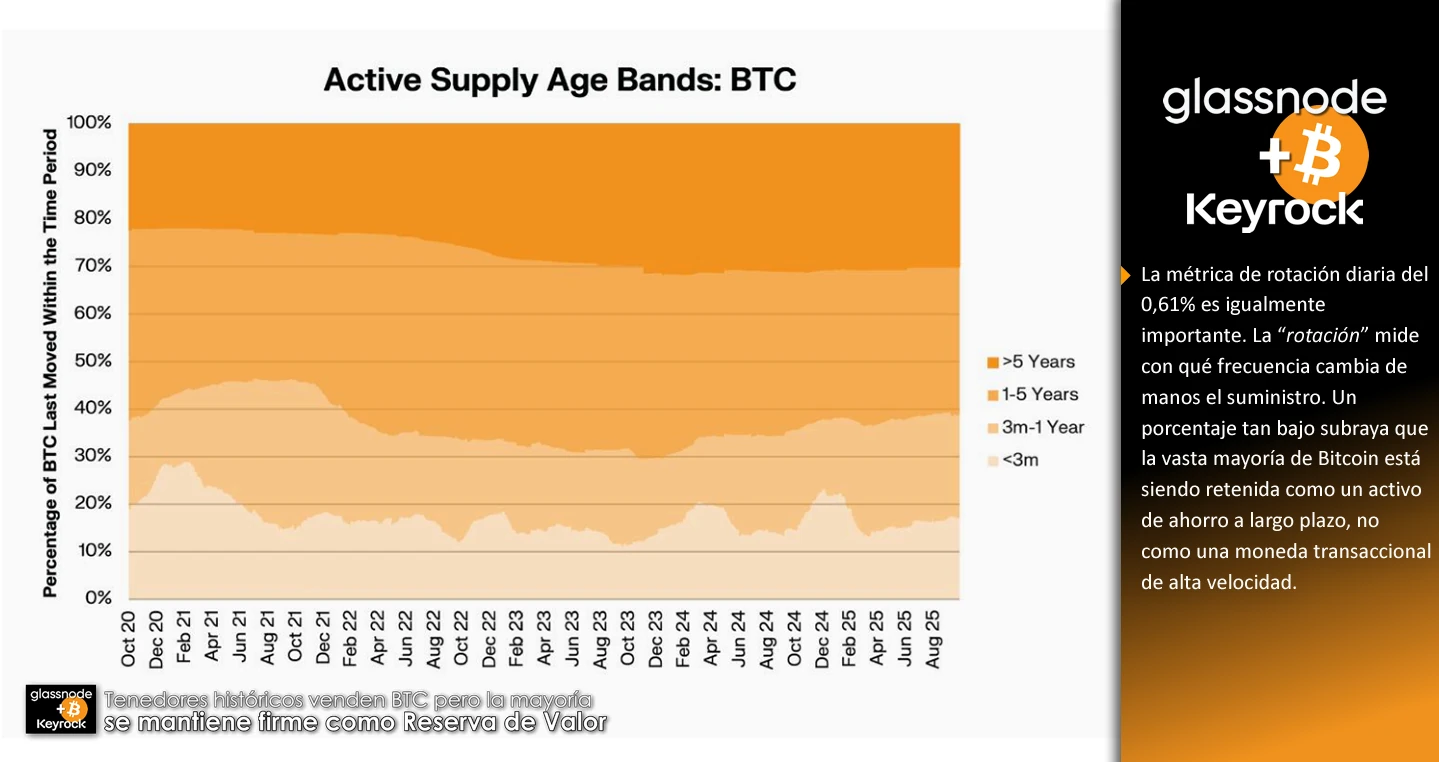

El hallazgo principal es un claro respaldo al papel de Bitcoin como la “principal reserva de valor del mercado” de criptoactivos: “Las manos de diamantes de Bitcoin se mantienen fuertes: Más del 61% del suministro no se ha movido en más de un año, y la rotación diaria se sitúa en tan solo el 0,61%, lo que refuerza el papel de Bitcoin como la principal reserva de valor del mercado”.

Aquí radica el punto crucial que disipa cualquier confusión: la venta por parte de los LTHs mencionada en X es una fracción de la oferta total. Si bien los 26.500 BTC/día representan una cantidad significativa en volumen diario, el análisis de la oferta total revela que más del 61% del Bitcoin circulante no ha experimentado un movimiento en más de 365 días.

Este porcentaje superior al 60% es la verdadera base de las “Manos de Diamante” (Diamond Hands), los más importantes Holders (HODLers), que han soportado múltiples ciclos bajistas y alcistas, han optado por mantener su posición a pesar de que el precio se encuentra en niveles de toma de ganancias récord.

La métrica de rotación diaria del 0,61% es igualmente importante. La “rotación” mide con qué frecuencia cambia de manos el suministro. Un porcentaje tan bajo subraya que la vasta mayoría de Bitcoin está siendo retenida como un activo de ahorro a largo plazo, no como una moneda transaccional de alta velocidad.

En activos tradicionales como el oro o bienes raíces, la baja rotación es una característica definitoria de una reserva de valor. Glassnode está aplicando esta misma lógica a Bitcoin: la gran porción inactiva de la oferta es la prueba fundamental de que la narrativa del activo como «oro digital» está firmemente establecida.

La información de Glassnode es más que un simple conjunto de datos; es una instantánea de un mercado que está evolucionando de ser un activo de nicho a una clase de activo madura, que está realizando dos acciones simultáneas y complementarias, por un lado está registrando Ciclismo (Distribución) y por el otro genera Estructura (Acumulación/Retención).

Es decir, por un lado los inversores más antiguos están tomando ganancias, vendiendo Bitcoin de forma estratégica a medida que el precio se dispara, lo cual es típico de la fase final de un ciclo alcista mientras que al mismo tiempo, la mayor parte del suministro sigue siendo retenido por inversores a largo plazo.

Esto confirma que la mayoría del capital ve a Bitcoin como un activo de ahorro multigeneracional, independientemente de la volatilidad a corto plazo, lo que disipa cualquier “confusión” en los informes de Glassnode.