El Capitolio de los Estados Unidos es el escenario del enfrentamiento político y financiero más encarnizado de la última década, por la tramitación de la Ley de Claridad del Mercado de Activos Digitales (conocida como Ley CLARITY), la cual ha desatado una guerra abierta entre algunos líderes de la vieja guardia de Wall Street y la industria de las criptomonedas.

Los principales protagonistas de este choque de trenes son dos pesos pesados de sus respectivos sectores, por un lado Jamie Dimon, el veterano y combativo CEO de JPMorgan Chase, y por el otro, la senadora republicana por Wyoming, Cynthia Lummis, una de las defensoras más acérrimas de los activos digitales en el Congreso.

El conflicto, que ha ido escalando en intensidad durante los últimos meses, alcanzó su punto de ebullición tras unas duras declaraciones de Dimon el pasado viernes en el programa Mornings with Maria de Fox Business Network.

Durante la entrevista, el banquero arremetió contra la agresiva estrategia de cabildeo de Brian Armstrong, CEO de Coinbase, el mayor exchange de criptomonedas de Estados Unidos. Dimon no se guardó nada y acusó a Armstrong de gastar “cientos de millones de dólares en Washington” para forzar la aprobación de un marco regulatorio a su conveniencia.

https://t.co/T5cMfPPji5 pic.twitter.com/VGwsfF0qCT

— Brian Armstrong (@brian_armstrong) May 29, 2026

El propio Armstrong, se hizo eco de la entrevista y publicó una imagen generada por Inteligencia Artificial (IA) en su cuenta personal de la red social X, donde se mostraba la cara de Dimon, vestido con un traje de Hockey, enfrentándose al propio CEO de Coinbase, que se hizo meme en esa red social.

Sin lugar a dudas, la manzana de la discordia es una normativa específica incluida en la Ley CLARITY que regula el pago de intereses por la tenencia de stablecoins vinculadas al dólar, cuya inclusión se realizó tras un acuerdo con los Bancos.

Y es que, de acuerdo con el borrador actual del proyecto de ley —fruto de intensas negociaciones mediadas por la Casa Blanca tras un rechazo inicial de Coinbase en enero—, se prohibiría el pago de rendimientos sobre los saldos inactivos de stablecoins, pero se permitirían excepciones basadas en la actividad y las transacciones.

Para Dimon y el sector bancario tradicional, esta redacción constituye una “laguna legal” intolerable y una forma flagrante de arbitraje regulatorio, ya que sostiene que las empresas de criptomonedas están intentando ofrecer productos que imitan a las cuentas de ahorro tradicionales de alto rendimiento.

Eso sí, sin someterse a la estricta y costosa telaraña de regulaciones, requisitos de reservas de capital y salvaguardas que soportan las instituciones con licencia bancaria completa, por lo que: “Si quiere ser un banco, que sea un banco. Nadie se va a doblegar ante este tipo, ni ante esa empresa”, sentenció Dimon de forma tajante, asegurando que la Asociación de Banqueros Estadounidenses dará la batalla para frenar el proyecto en el pleno del Senado.

Sen. Cynthia Lummis on Jamie Dimon’s opposition to the CLARITY Act: «He either hasn’t read the bill or he wants to mislead people.» pic.twitter.com/4xet3H5Bi9

— CNBC (@CNBC) June 3, 2026

Tras estas palabras y un discurso calificado de incendiario, la respuesta de Lummis no se hizo esperar, al señalar: “Dimon está completamente equivocado”. Y es que, este miércoles, la senadora Lummis compareció ante las cámaras de la cadena CNBC para desmontar los argumentos del ejecutivo bancario.

Con un tono directo y desprovisto de tecnicismos corporativos, Lummis sugirió que las críticas del CEO de JPMorgan carecen de fundamento real porque, a su juicio, ni siquiera se ha tomado la molestia de analizar el texto legal.

“La crítica de Dimon es absolutamente errónea. Da la impresión de que ni siquiera se ha leído el texto de la legislación”, dijo la senadora republicana por Wyoming. Dimon había alertado que la Ley CLARITY no imponía suficientes controles en materia de lucha contra el blanqueo de capitales (AML) y el cumplimiento de la Ley de Secreto Bancario (BSA, «por sus siglas en inglés»).

WATCH: Sen. Cynthia Lummis just torched JPMorgan Chase CEO Jamie Dimon: «Here’s where Jamie Dimon is absolutely wrong» about the Clarity Act.

«He either hasn’t read the bill or he wants to mislead people, and let’s put the best construction on this, he hasn’t read the bill.… pic.twitter.com/oN0s81zTqU

— Steve Guest (@SteveGuest) June 3, 2026

Lummis desmintió categóricamente esta afirmación aportando un dato contundente explicando que el proyecto de ley contiene más de 1.600 referencias explícitas a disposiciones sobre AML y la BSA, diseñadas precisamente para garantizar que las transacciones con activos digitales cumplan con los mismos estándares de rastreabilidad y seguridad que el sistema financiero tradicional.

Según la legisladora, la ley no diluye los controles, sino que los adapta a la arquitectura tecnológica de la cadena de bloques. Sin embargo, es preciso aclarar que el nerviosismo de algunos sectores de Wall Street tiene una explicación matemática.

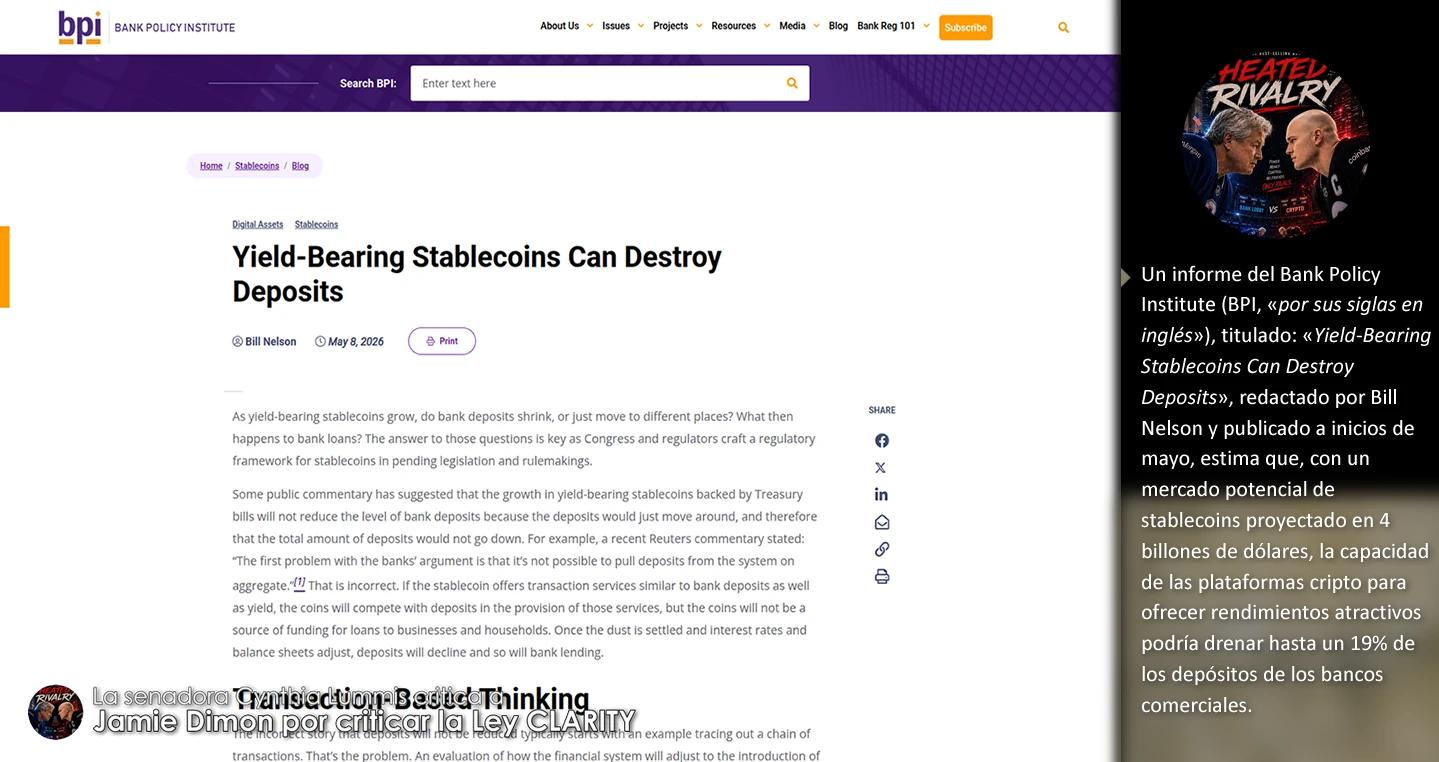

Un informe del Bank Policy Institute (BPI, «por sus siglas en inglés»), titulado: «Yield-Bearing Stablecoins Can Destroy Deposits», redactado por Bill Nelson y publicado a inicios de mayo, estima que, con un mercado potencial de stablecoins proyectado en 4 billones de dólares, la capacidad de las plataformas cripto para ofrecer rendimientos atractivos podría drenar hasta un 19% de los depósitos de los bancos comerciales.

Esta fuga masiva de liquidez, según el lobby bancario, provocaría una contracción del crédito de aproximadamente 2.7 billones de dólares, encareciendo las hipotecas y los préstamos para las empresas de la economía real.

Por el contrario, la Casa Blanca emitió un informe el pasado mes de abril restando dramatismo a estas proyecciones, asegurando que los temores de una fuga de depósitos son exagerados y que los beneficios directos para los consumidores superan cualquier impacto marginal en el crédito bancario.

La tensión comercial se ha agravado tras el reciente lanzamiento por parte de Coinbase de un nuevo producto de depósito directo que ofrece un rendimiento del 3.5% sobre los saldos de USDC (la stablecoin emitida por Circle).

Fuentes cercanas al entorno de JPMorgan sugieren que el calendario de este lanzamiento, realizado justo antes de la votación decisiva en el Senado, ha sido visto por la banca como una provocación y una demostración de fuerza por parte del sector tecnológico.

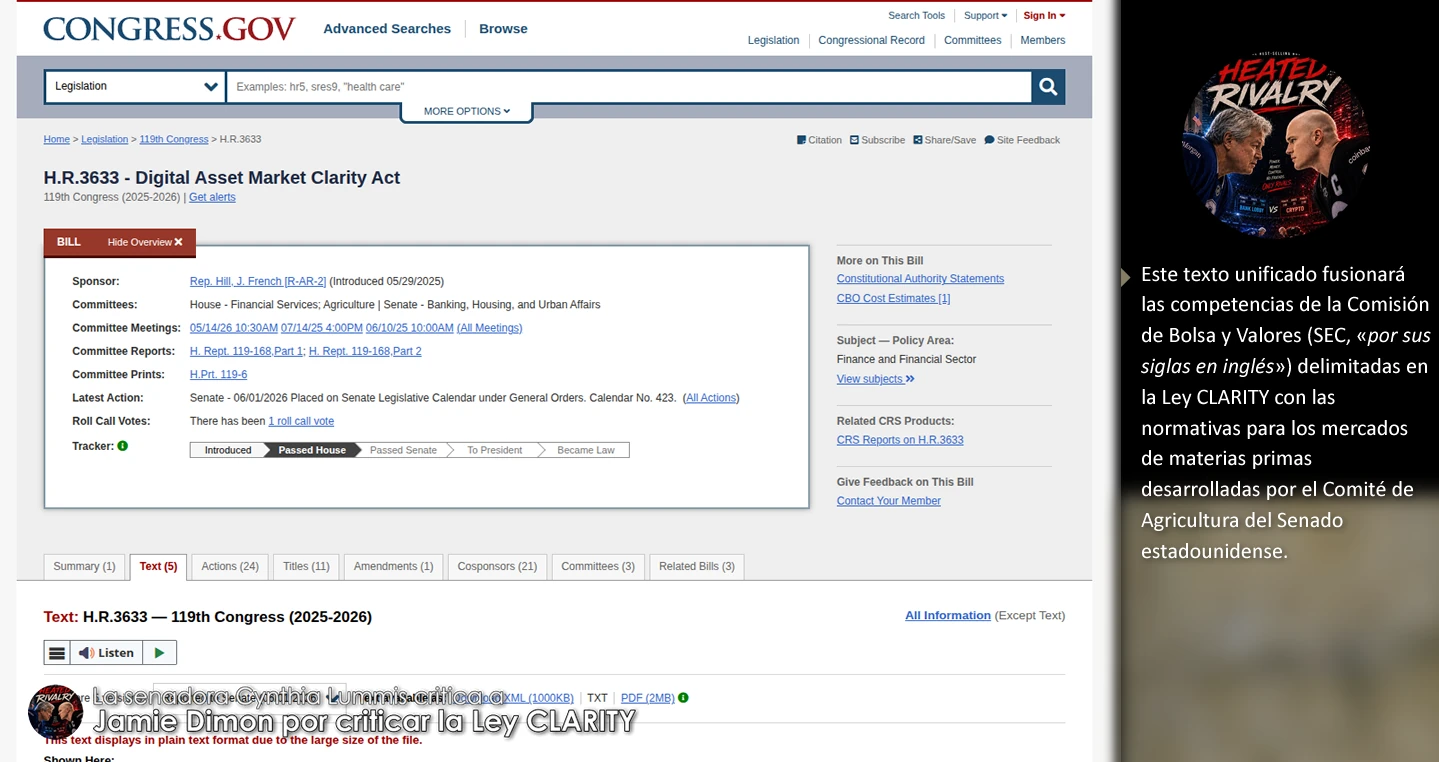

Más allá del debate técnico sobre las stablecoins, la Ley CLARITY se encuentra en una fase crucial de consolidación, porque la senadora Lummis reveló que está coordinando esfuerzos con un grupo bipartidista de senadores —entre los que figuran Bill Hagerty, Thom Tillis y Angela Alsobrooks— para unificar diferentes piezas regulatorias en un solo “superpaquete” legislativo que se presentará ante el pleno del Senado.

Este texto unificado fusionará las competencias de la Comisión de Bolsa y Valores (SEC, «por sus siglas en inglés») delimitadas en la Ley CLARITY con las normativas para los mercados de materias primas desarrolladas por el Comité de Agricultura del Senado estadounidense.

Además, integrará revisiones de la Ley GENIUS (la primera ley del país dedicada exclusivamente a las reservas de las stablecoins) y severas disposiciones éticas exigidas por el ala demócrata para supervisar los vínculos de la familia del presidente Donald J. Trump, con el negocio de las criptomonedas.

Cabe recordar también, que el presidente Trump ha manifestado en sus redes sociales un apoyo incondicional al proyecto, afirmando en Truth Social que bajo su liderazgo se codificará una estructura de mercado que los detractores no podrán desmantelar.

El tiempo juega en contra de la industria y de los legisladores. Con las elecciones de mitad de mandato en el horizonte, los analistas políticos sitúan los primeros días de agosto como la fecha límite improrrogable para la aprobación de la ley, antes de que el Congreso suspenda sus sesiones por la campaña electoral.

Lummis ha elevado la apuesta introduciendo una advertencia geopolítica: si el proyecto encalla debido a la resistencia de Wall Street, Estados Unidos perderá el liderazgo financiero global. “Es hora de actuar, antes de que Pekín decida hacerlo”, afirmó la senadora, advirtiendo que si la ley no se aprueba este año, el vacío regulatorio podría prolongarse hasta el año 2030, permitiendo que potencias extranjeras dicten las reglas del dinero del futuro.