La infraestructura institucional del mercado de activos digitales ha dado su paso más significativo hacia la madurez regulatoria y comercial, con la publicación del dictamen oficial de aprobación de la Comisión de Bolsa y Valores de Estados Unidos (SEC, «por sus siglas en inglés») bajo la Enmienda N.° 1 (Expediente SR-Phlx-2025-50), para permitir que Nasdaq lance opciones de Bitcoin para el público minorista.

El gigante tecnológico Nasdaq PHLX obtuvo la aprobación acelerada para listar y negociar opciones de índices de Bitcoin (BTC) liquidadas en efectivo bajo el símbolo QBTC, lo que ha sido considerado como un movimiento estratégico promete transformar de raíz las reglas de juego de la cobertura y el arbitraje financiero.

Hasta la fecha, la negociación de derivados complejos vinculados a criptomonedas en los Estados Unidos ha sido un territorio fuertemente compartimentado, custodiado principalmente por CME Group a través de contratos diseñados de manera exclusiva para mesas de dinero e instituciones con requerimientos de capital masivos.

Así que, la irrupción de las opciones QBTC representa un asalto directo a este statu quo, desmantelando de un plumazo las fricciones operativas que mantenían a los gestores de fondos medianos y a las cuentas minoristas avanzadas al margen de las estrategias de volatilidad reguladas.

El diseño técnico del nuevo producto de Nasdaq evidencia una clara intención de democratizar el acceso al mercado tomando en cuenta a los inversores minoristas, ya que cada contrato QBTC de Nasdaq representará la exposición exacta a 1 Bitcoin, o lo que es lo mismo, aproximadamente de 77.500 dólares al valor de cotización actual.

En cambio, la entrada al mercado de CME a través de las opciones estándar es más costoso porque ofrecen una exposición nocional fija de 5 BTC (al precio actual de mercado), lo que ahora mismo representa un valor contractual superior a los 387.000 dólares.

Para lograr esta granularidad operativa sin introducir a ineficiencias de cotización, la arquitectura del subyacente QBTC, se empleará el CME CF Bitcoin Real Time Index (BRTI) ó “Índice en Tiempo Real de Bitcoin”, pero aplicando un factor de escala estricto de 1/100 y un multiplicador estándar de 100 dólares.

En la práctica, esto replica la exitosa microestructura que la bolsa aplica en índices de renta variable tradicional como el Nasdaq-100 Micro Index (XND). De este modo, si Bitcoin cotiza en 77.500 dólares, el valor de referencia de cotización del índice QBTC en las pantallas será de 775,00 puntos.

Esta reducción de escala permitirá spreads de compra y venta extremadamente estrechos y una precisión de cobertura milimétrica para portafolios de menor envergadura, abriendo las puertas al universo minorista.

Vale entender, que el BRTI de CME CF es un índice de referencia para Bitcoin que se actualiza una vez por segundo y agrega datos de órdenes de los mercados Bitcoin-USD operados por las principales plataformas de intercambio de criptomonedas que cumplen con los Criterios de Intercambio Constituyentes de CME CF.

Por esto, es utilizado como precio de entrada para la liquidación de contratos de eventos y mercados de predicción ofrecidos por Kalshi, CME Group y ForecastEX. De hecho, el BRTI es la fuente más precisa para la fijación de precios de Bitcoin y el principal índice de referencia para valoraciones en tiempo real, al ser un Índice de Referencia Registrado bajo el Reglamento de Precios de Bitcoin del Reino Unido (UK BMR).

Uno de los aspectos más rigurosos del documento aprobado por la SEC radica en el mecanismo de liquidación final del contrato, un apartado crítico diseñado específicamente para mitigar los temores crónicos del regulador respecto a la volatilidad extrema o la manipulación artificial de precios en los exchanges al contado al cierre de las sesiones.

A diferencia del flujo continuo de datos en tiempo real que alimenta el BRTI diario, el valor de liquidación final de las opciones QBTC que expiren —bautizado formalmente como el CF NQBTC Options Settlement Value— se determinará mediante un proceso de agregación matemática estricto.

En consecuencia, el día del vencimiento, se observará una ventana temporal específica de una hora completa, comprendida entre las 15:00:00 y las 16:00:00 hora de Nueva York, esta ventana se fragmenta en doce particiones individuales de exactamente 5 minutos cada una.

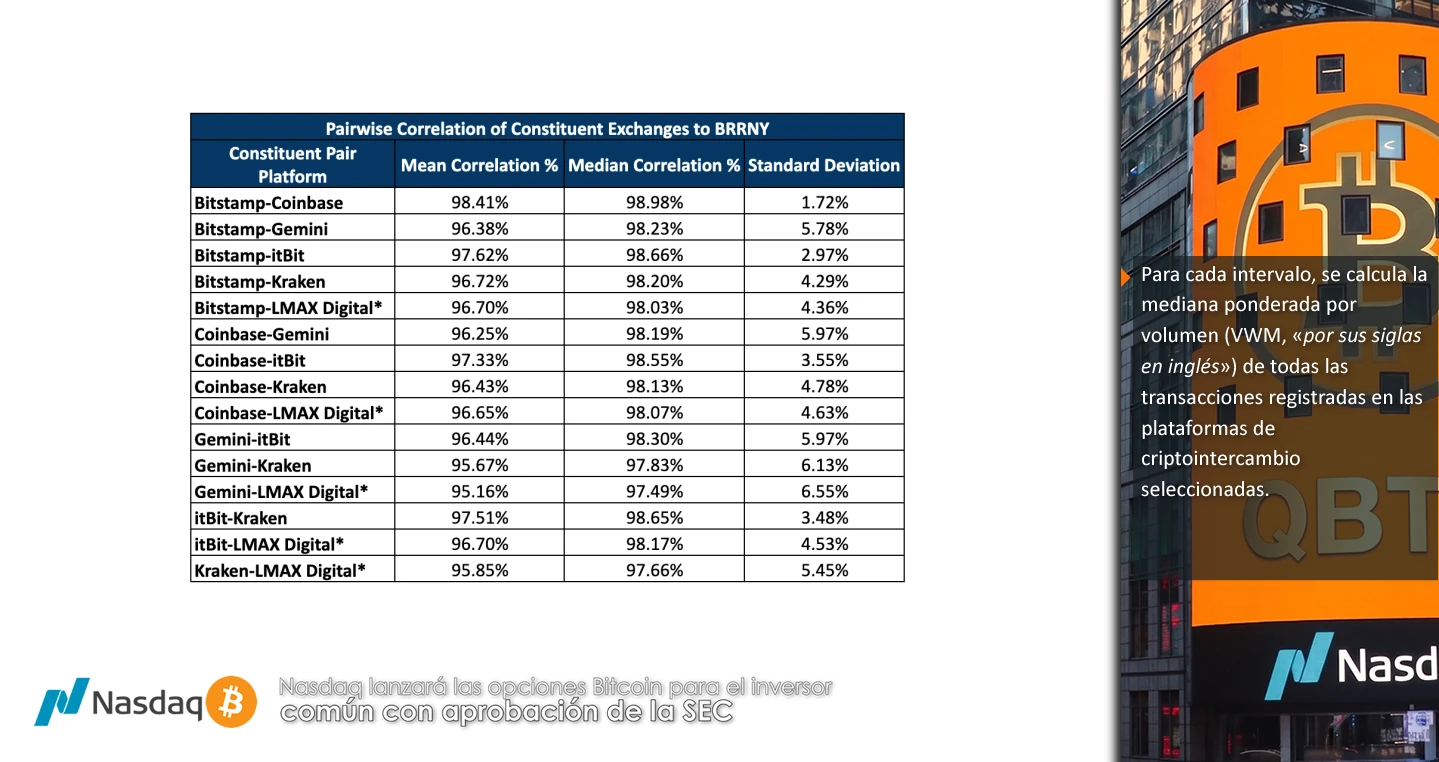

Para cada intervalo, se calcula la mediana ponderada por volumen (VWM, «por sus siglas en inglés») de todas las transacciones registradas en las plataformas de criptointercambio seleccionadas.

Finalmente, se extrae la media aritmética de esos doce intervalos para consolidar la tasa de referencia oficial conocida como el CME CF Cryptocurrency Reference Rate – New York Variant (BRRNY), dividida a su vez por 100, lo que sin duda da cuenta de un modelo financiero bastante complejo.

Al sincronizar este proceso con el cierre del mercado de renta variable convencional de Estados Unidos, Nasdaq elimina los incentivos de arbitraje malicioso de último minuto y proporciona un colchón de transparencia institucional inédito.

La Enmienda N.° 1 establece un incremento mínimo de cotización (tick size) de exactamente $0.01, condicionado de forma directa a que las opciones sobre el fondo iShares Bitcoin Trust (IBIT) de BlackRock sigan participando en el prestigioso Penny Interval Program.

Asimismo, la SEC ha fijado un límite de posición de 24.000 contratos por el mismo lado del mercado, argumentando que, dada la capitalización de mercado actual, comprometer el límite máximo equivaldría a apenas el 0,12% del suministro circulante total de Bitcoin (~20,02 millones de monedas en existencia).

Con este cálculo en la mano, el regulador de los mercados estadounidense descarta de raíz cualquier posibilidad de un acaparamiento o estrangulamiento de mercado (market squeeze) que se pueda ejecutar en el QBTC.

Más allá de las matemáticas financieras, el verdadero catalizador comercial de QBTC es la remoción de las barreras operativas de acceso, ya que bajo el modelo de CME, un operador se ve obligado a establecer una relación comercial con un Futures Commission Merchant (FCM) y abrir una cuenta de derivados segregada.

En cambio, las opciones de Nasdaq se negociarán en los mismos terminales donde cotizan Apple, Nvidia o Microsoft, permitiendo a los inversores ejecutar sofisticadas estrategias de volatilidad (como straddles, iron condors o coberturas de protección ante caídas) directamente desde sus cuentas de corretaje tradicionales de acciones.

No obstante, el debut definitivo en las pantallas de Wall Street aguarda el desate de un último nudo legal, porque al ser el activo subyacente considerado una mercancía (commodity) bajo el ordenamiento jurídico estadounidense, Nasdaq PHLX requiere que la Comisión de Comercio de Futuros de Productos Básicos (CFTC, «por sus siglas en inglés») otorgue una exención formal conforme a la Sección 717 de la Ley Dodd-Frank.

Esta figura jurídica otorgará una jurisdicción concurrente o compartida entre ambos reguladores, por lo que la SEC retendrá la supervisión sobre la cotización en el mercado secundario de valores, mientras que la CFTC mantendrá su mandato sobre la naturaleza del activo base.

Crucialmente, esto facultará a la Options Clearing Corporation (OCC) para actuar como la contraparte central del producto, garantizando la compensación y liquidación del riesgo de crédito bajo los mismos estándares de seguridad que rigen para el resto del universo corporativo estadounidense.

Bitcoin está en una fase irreversible de asimilación por parte de la arquitectura financiera tradicional, porque mientras las cotizaciones al contado batallan en zonas técnicamente complejas en el rango de los 77.000 dólares, la expansión acelerada de esta infraestructura de derivados regulados proveerá la profundidad de mercado necesaria para amortiguar los ciclos de volatilidad salvaje.

Nasdaq no solo ha diseñado un instrumento de cobertura quirúrgico, sino que ha tendido el puente definitivo para que el capital institucional y el minorista sofisticado coexistan bajo las mismas reglas de transparencia, algo que hace 10 años atrás, nadie se habría planteado.