Un informe revela que el 88% de los usuarios británicos abandonaría su banco principal ante fallos en la detección de delitos financieros, mientras el sector lidia con la pérdida de clientes provocada por la rigidez de los controles de seguridad tradicionales.

El problema es que la eficacia en los sistemas de cumplimiento normativo y la prevención del delito financiero ha dejado de ser una simple obligación regulatoria entre bastidores para convertirse en un factor determinante en la retención de fondos de clientes en el sector bancario del Reino Unido.

De acuerdo a los datos del Informe de Confianza en la Banca y las Tecnologías Financieras del Reino Unido 2026, publicado este martes denominado “The ThetaRay UK Banking & Fintech Trust Report 2026”, elaborado por la firma de tecnología de cumplimiento normativo ThetaRay, se explica que la fidelidad del consumidor británico está fuertemente condicionada a la capacidad de las entidades para atajar el lavado de dinero y la financiación del terrorismo.

El estudio elaborado por la firma de investigación Centiment mediante una encuesta representativa a 1.023 residentes británicos, pone de manifiesto una transformación en el comportamiento del consumidor al identificar que un 88% de los encuestados afirma estar dispuesto a cambiar de proveedor financiero si su entidad actual sufre fallos en el control del blanqueo de capitales.

El coste reputacional para la banca se extiende al entorno social: el 87% de los usuarios advierte que desaconsejaría activamente el uso de una entidad vinculada a violaciones de sanciones internacionales o lavado de activos.

Asimismo, para el 81% de los consumidores, las garantías en las políticas antiblanqueo (AML) ya representan un criterio prioritario a la hora de seleccionar un nuevo proveedor. De hecho, analizando en profundidad los datos, se puede observar que la distribución de los encuestados, muestran que el segmento de mayores de 60 años controla más del 52% de los activos financieros totales en los mercados desarrollados.

Este grupo demográfico, que es el más acaudalado, es precisamente el que exhibe un mayor nivel de escrutinio respecto a la seguridad, la integridad institucional y la alfabetización financiera. Por tanto, una fuga masiva de depósitos debido a un fallo de cumplimiento normativo afectaría principalmente a los fondos más estables y valiosos de los bancos.

Además, el análisis de los datos de la encuesta revela que la gestión de la seguridad digital introduce un factor de riesgo doble para las entidades, porque a pesar de la exigencia de controles estrictos, los procesos lentos o excesivamente rígidos actúan como detonantes de la pérdida de usuarios.

Por lo tanto, el 80% de los encuestados asegura que migraría a la competencia si su operativa habitual sufre interrupciones o bloqueos repetidos debido a los controles de seguridad rutinarios, por lo que la exigencia de una mayor transparencia es casi unánime, con el 96% de los usuarios británicos demandando explicaciones claras y en tiempo real cuando se produce la congelación de una transacción o una cuenta.

Esta sensibilidad a la fricción operativa se manifiesta con especial claridad desde el primer contacto digital, porque el 70% de los participantes de la muestra reconoce que la velocidad y la claridad durante el proceso de alta digital (onboarding) determina de forma directa si completan la solicitud de apertura de cuenta o abandonan el trámite a mitad del proceso.

“La movilidad bancaria ya no representa una barrera significativa para el consumidor”, señala Brad Levy, director ejecutivo de ThetaRay, en relación con las conclusiones del estudio. En su opinión, el cumplimiento normativo se ha desplazado de las áreas de soporte interno para convertirse en “un motor de primera línea” en la experiencia y fidelización del cliente.

Por su parte, Garima Chaudhary, vicepresidenta de IA para Delitos Financieros y Cumplimiento Normativo de la compañía, argumenta que los modelos analíticos basados en reglas fijas u obsoletas resultan ineficientes para el mercado actual.

“Generan un riesgo de doble filo: son demasiado amplios para capturar los patrones de la delincuencia moderna y, al mismo tiempo, resultan demasiado rígidos para el consumidor actual”, sostiene Chaudhary, quien apunta a la transición hacia infraestructuras nativas de inteligencia artificial como la vía necesaria para proteger el valor de marca y mitigar el riesgo de fugas imprevistas de depósitos.

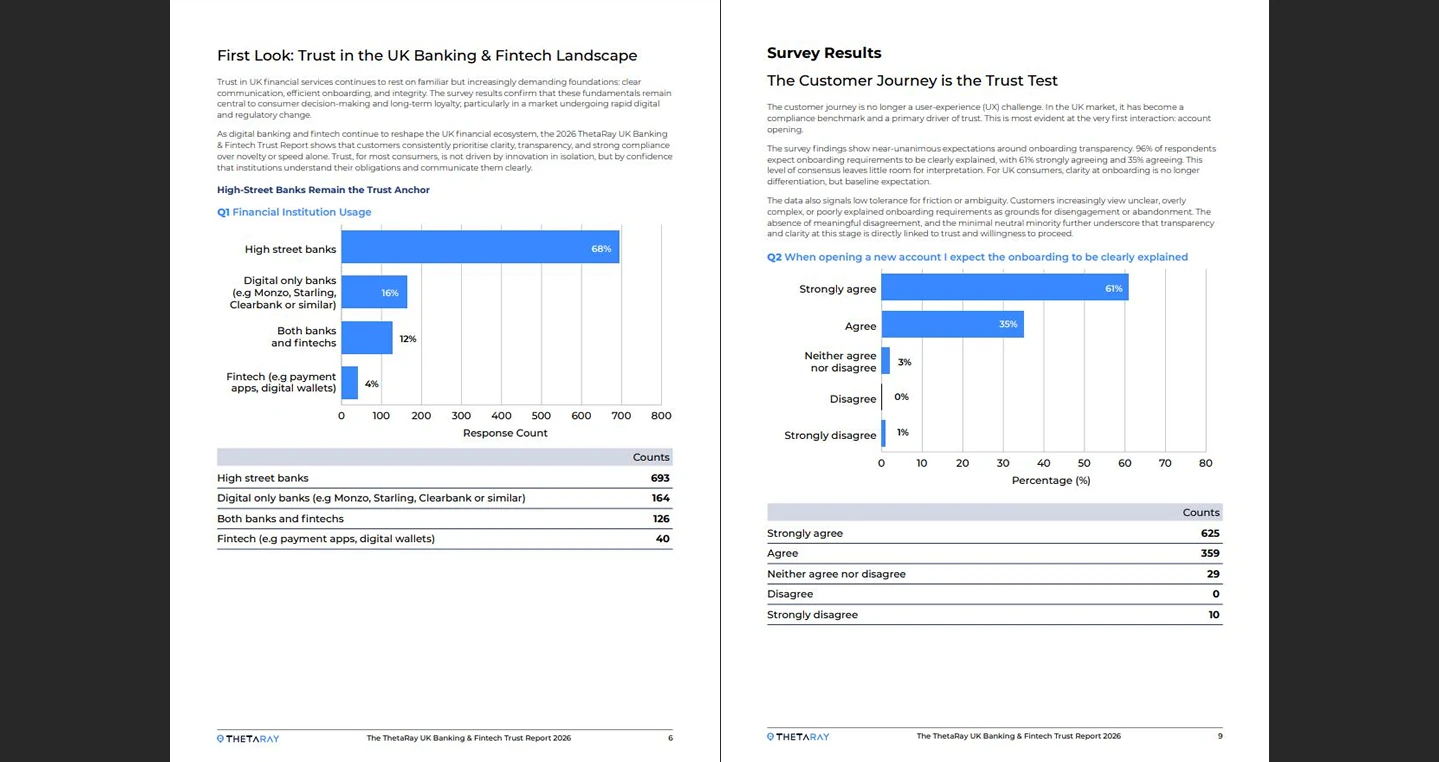

A pesar de la progresiva digitalización del mercado financiero, donde un 28% de los consumidores británicos ya combina soluciones proporcionadas por firmas FinTech en sus operaciones del día a día, la banca tradicional mantiene su posición de dominio.

El 68% de los encuestados continúa utilizando las sucursales y entidades de la banca tradicional (High street banks) como su proveedor financiero principal, una tendencia que otros estudios señalan que está en declive tras la llegada de los Neobancos.

Estas alternativas digitales puras abarcan un mercado secundario o aditivo y son usados por el 16% de los encuestados, que aseguraron utilizar cuentas de bancos 100% digitales (como Monzo, Starling o Revolut), en comparación con un 12% que combina ambos de forma híbrida y tan solo un 4% que confía su actividad principal a aplicaciones de pago o billeteras digitales de Neobancos.

Aunque el sector bancario se mantiene como el área más confiable del ecosistema financiero británico desde 2023 —con un índice de confianza inicial del 88% en el informe actual—, los analistas advierten que esta posición es coyuntural y altamente vulnerable a incidentes relacionados con brechas normativas o deterioros en la experiencia del usuario digital.