La semana pasada, en el ecosistema cripto se pudo evidenciar que no todas las opiniones son absolutamente homogéneas y hay diferencias de criterios entre los gigantes de los activos digitales que puede ser vistas como desencuentros ideológicos y financieros en lo que respecta a la estrategia corporativa del sector.

En un fin de semana donde el volumen de negociación global suele ralentizarse, el panorama informativo dio cuenta de las declaraciones de Brad Garlinghouse, el propio CEO de Ripple, el cual aprovechó los micrófonos de la CNBC para lanzar una dura crítica contra el modelo de acumulación de Bitcoin popularizado por Michael Saylor y el equipo de Strategy (MicroStrategy), calificándolo abiertamente de “ingeniería financiera«.

El debate expone una fractura profunda en la industria, tras la confrontación entre una estrategia de acumulación basada en el apalancamiento masivo y una visión de adopción cripto fundamentada estrictamente en la utilidad transaccional y el flujo de caja del mundo real.

Durante su participación en el programa Squawk on the Street de la cadena CNBC, Garlinghouse no escatimó palabras al analizar el mecanismo que convirtió a Strategy en la tesorería corporativa de Bitcoin más grande del mundo.

Para Garlinghouse, el modelo que durante el mercado alcista fue aplaudido como una genialidad incomprendida, se basa en la emisión constante de instrumentos de deuda y acciones preferentes para captar capital fiduciario y convertirlo inmediatamente en BTC de custodia propia.

Sin embargo, los mercados cambian y los ciclos, como recordó el propio el CEO de Ripple citando a Warren Buffett, siempre terminan por ajustarse. No obstante, el problema central de la estrategia de Saylor, según la perspectiva de Ripple, radica en su simetría destructiva.

“Generó cierta expectación durante la subida, pero ahora también está teniendo un efecto acumulativo durante la bajada”, advirtió el ejecutivo.

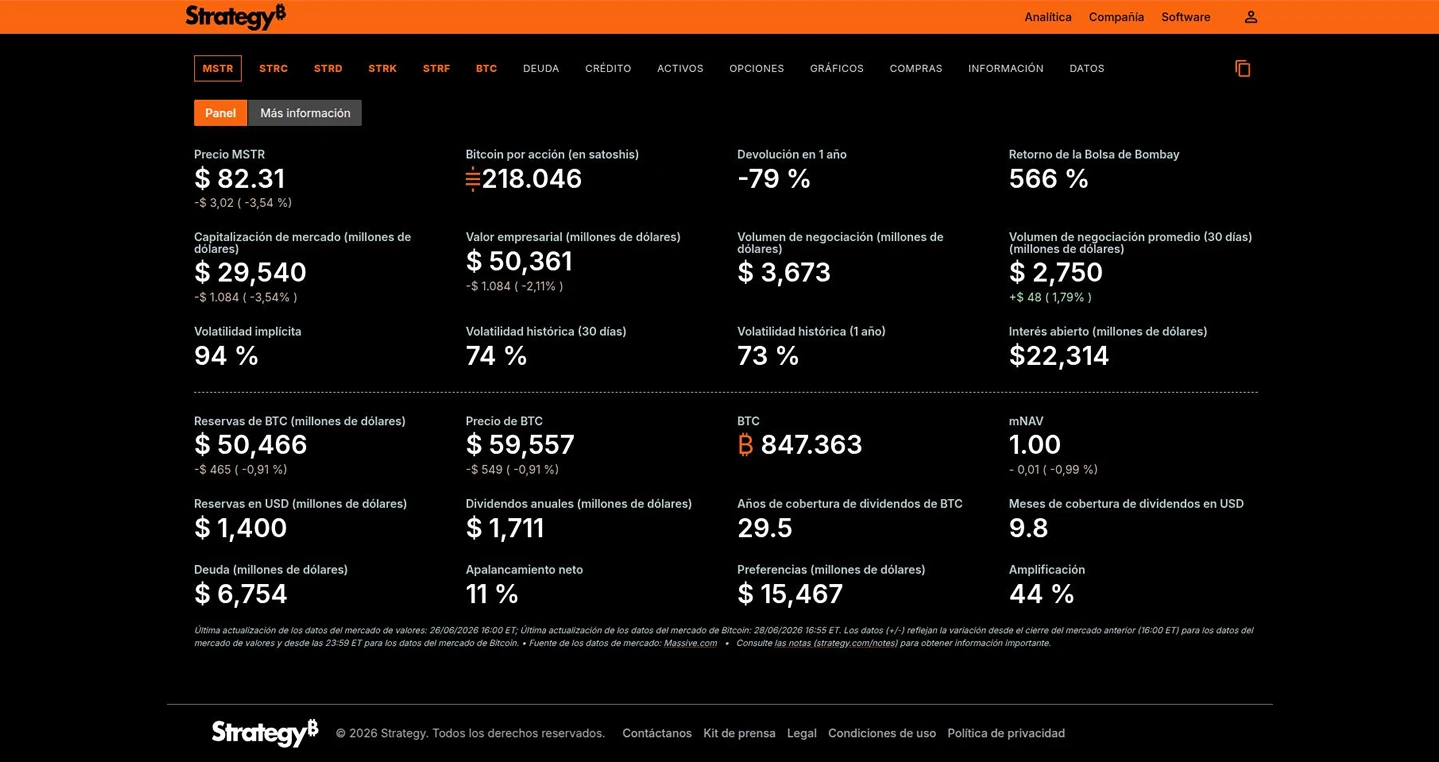

Para los analistas de mercado, el punto más técnico y preocupante de las declaraciones de Garlinghouse tiene que ver con la estructura de capital actual de estas emisiones, ya que el reporte de datos públicos indica que ciertas series de acciones preferentes de Strategy están cotizando con un descuento sustancial respecto a su valor nominal (par value).

Este fenómeno no es cualquier cosa porque refleja que el mercado tradicional está exigiendo una prima de riesgo mucho más alta ante la perspectiva de una empresa que debe pagar rendimientos fijos elevados (en entornos que rondan el 10% anual) respaldados por un activo subyacente de alta volatilidad, por lo que Garlinghouse apuntó que este descuento es un indicio claro de “presión en la estructura”.

Ahora bien, es crucial desmenuzar las palabras del CEO de Ripple para evitar lecturas simplistas o alarmismos injustificados sobre insolvencias, porque Garlinghouse no es un detractor de Bitcoin, sino que al contrario, se declaró explícitamente “optimista respecto al BTC” y validó su tesis fundamental al categorizarlo firmemente como “oro digital”.

Para ilustrarlo, el directivo recurrió a una vieja pero efectiva analogía al señalar que el costoso y burocrático proceso que le tomó al Banco Central de Alemania repatriar 300 toneladas de sus reservas físicas de oro desde Nueva York y París, una operación que demoró años y costó sumas multimillonarias.

Sin embargo, con Bitcoin, recordó Garlinghouse, transferir el equivalente a 300 mil millones de dólares se puede realizar de forma casi instantánea y a una fracción del costo, por lo que la divergencia, no es sobre el activo, sino sobre la arquitectura financiera que se construye a su alrededor.

Mientras Saylor ve en Bitcoin una balsa de salvación macroeconómica que justifica exprimir al máximo las herramientas del mercado de capitales tradicional para acumular hasta el último satoshi, Garlinghouse percibe ese apalancamiento corporativo como una distracción peligrosa que introduce un riesgo sistémico innecesario al mercado general.

“Creo que el equipo de Michael Saylor no se centró en lo correcto, y eso ha perjudicado al mercado en general”, sentenció Garlinghouse. Sin embargo, detrás de la crítica analítica de un líder de la industria siempre se esconden ciertas intenciones comerciales.

Al desmarcarse de la “ingeniería” de Strategy, Garlinghouse preparó el terreno para defender la tesis que ha sostenido a Ripple (XRP) a lo largo de sus batallas regulatorias y comerciales, indicando la utilidad transaccional pura.

El ejecutivo, reveló una cifra que pone en perspectiva la magnitud de la infraestructura financiera global, durante el último año, Ripple procesó un volumen masivo de 16 billones de dólares en pagos a través de sus servicios de intermediación institucional.

Pero además, el dato más revelador —y donde yace la verdadera tesis de inversión de la compañía— es que el porcentaje de esos pagos liquidados mediante activos digitales nativos fue prácticamente nulo.

Para la firma de San Francisco, la verdadera adopción no consiste en emitir deuda corporativa en Wall Street para sentarse sobre un cofre de oro digital inmovilizado. Consiste, en cambio, en construir los puentes tecnológicos para que esos 16 billones de dólares de las finanzas tradicionales empiecen a fluir a través de la velocidad y eficiencia de los rieles de la cadena de bloques.

Si la utilidad resuelve un problema real para clientes reales, argumenta Ripple, la demanda, la liquidez y la confianza del mercado llegarán de manera orgánica, creando un ciclo de retroalimentación positiva que no dependerá de la especulación a corto plazo ni de piruetas en los balances contables.

Este choque de visiones llega en un momento de maduración clave para el criptoentorno en este 2026, cuando los inversores institucionales ya no reaccionan con la euforia ingenua de ciclos pasados ante los anuncios de compras multimillonarias de tesorería, porque la cautela predomina y la mirada del mercado está puesta en la sostenibilidad.

En las próximas semanas, la clave para determinar si los comentarios de Garlinghouse marcan el inicio de un cambio de sentimiento o se quedan en un titular de fin de semana dependerá de los datos duros.

Habrá que vigilar de cerca el comportamiento de la liquidez en los exchanges, los informes trimestrales de cumplimiento y, fundamentalmente, la resiliencia de los paneles de control en la cadena (on-chain).

Si los operadores mantienen una postura defensiva y continúa la rotación de capital hacia sectores que demuestren flujos de caja y cumplimiento normativo estricto, la visión de la “utilidad sobre el apalancamiento” podría consolidarse como la tendencia dominante de la segunda mitad del año.