Durante más de medio siglo, la Sociedad para las Telecomunicaciones Financieras Interbancarias Mundiales (SWIFT) ha operado como el sistema circulatorio indiscutible del capitalismo global, facilitando el comercio y las transferencias financieras internacionales.

Sin embargo, en el tablero de la innovación tecnológica, la hegemonía no garantiza la eternidad, porque en un entorno donde las finanzas avanzan hacia la descentralización y la inmediatez, tras la llegada de Bitcoin (BTC) y su tecnología subyacente, el gigante de la mensajería interbancaria ha tenido que elegir entre evolucionar de raíz o arriesgarse a una lenta e inevitable obsolescencia.

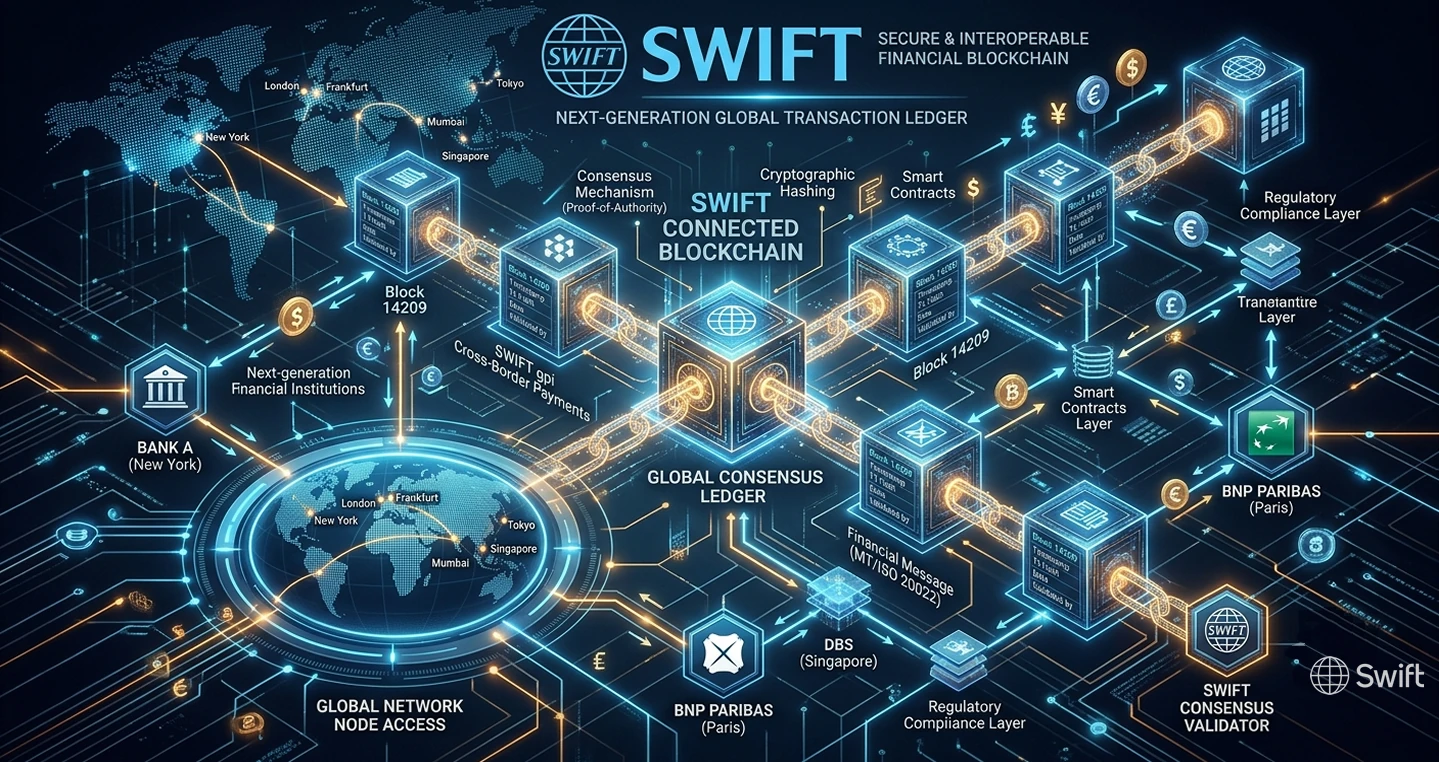

La respuesta a esta encrucijada estratégica se consolidó oficialmente la semana pasada, ya que luego de nueve meses después de anunciar en las conferencias Sibos 2025 que añadiría un libro mayor basado en blockchain a su suite tecnológica, SWIFT ha confirmado en un comunicado que su plataforma ya está lista para dar sus primeros pasos operativos.

Desde luego, tras el lanzamiento oficial unas diecisiete de las instituciones financieras más influyentes del planeta se preparan para iniciar pruebas piloto con transacciones reales y depósitos tokenizados.

Muchos analistas coinciden en que esta blockchain de SWIFT es prácticamente una maniobra de supervivencia institucional para mantener su relevancia casi intacta sobre el tablero financiero global, o al menos eso es lo que buscan.

Para entender la urgencia de SWIFT, es indispensable mirar el mapa competitivo, porque tan solo en la última década, el auge de las redes blockchain, el crecimiento de las monedas estables corporativas (stablecoins) y los proyectos de Monedas Digitales de Bancos Centrales (CBDC) han propuesto alternativas viables que eliminan a los intermediarios tradicionales.

Para las corporaciones multinacionales, la idea de esperar días para liquidar un pago transfronterizo debido a las diferencias de zonas horarias o calendarios bancarios locales comenzó a parecer un anacronismo inaceptable.

Concretamente, SWIFT se enfrentaba a una paradoja de dimensiones históricas porque posee una red de confianza construida con más de 11.500 instituciones en 200 mercados, capaz de movilizar el equivalente al Producto Interior Bruto (PIB) mundial cada dos o tres días, pero sus rieles operativos estaban diseñados para el siglo pasado.

De allí que, si la economía global se transformaba en un entorno operativo de 24 horas, los 7 días de la semana, y SWIFT no ofrecía un canal nativo para el valor digital, el capital encontraría rutas alternativas fuera de su ecosistema, por lo que el gigante interbancario ya no solo envía mensajes; sino que ahora necesita orquestar activos digitales para evitar que las nuevas redes financieras descentralizadas canibalicen su hegemonía global.

El nuevo enfoque estratégico de SWIFT encontró que en lugar de forzar a los bancos a desmantelar sus infraestructuras tecnológicas actuales —un proceso que costaría miles de millones de dólares y años de fricción regulatoria—, el nuevo libro mayor compartido opera como una capa de orquestación segura.

El sistema conecta los depósitos tokenizados emitidos por los bancos comerciales en sus propios entornos blockchain y permite que los fondos se transfieran de manera inmediata, incluso durante fines de semana y noches.

La genialidad jurídica y operativa de esta jugada estriba en la elección del activo: los depósitos tokenizados, porque al contrario que las criptomonedas volátiles o las monedas estables sujetas a vaivenes regulatorios, estos depósitos son la representación digital del dinero comercial regulado de siempre.

Así, los bancos pioneros pueden ofrecer a sus clientes corporativos la velocidad de una blockchain sin comprometer las estrictas normativas de cumplimiento, prevención de blanqueo de capitales, riesgo crediticio y control financiero a las que están sometidos.

No obstante, lo que ha sorprendido a los analistas de Wall Street y de la City londinense no es solo el concepto, sino la inusual velocidad con la que la organización con sede en Bélgica ha ejecutado el plan.

Entre el anuncio conceptual a finales de 2025 y la finalización del Producto Mínimo Viable (MVP) en marzo de 2026 mediaron escasamente seis meses, en cuyo periodo, las instituciones financieras globales participaron activamente en el diseño de las reglas de gobernanza y la interoperabilidad de los sistemas.

Esta celeridad en el lanzamiento, responde al temor de que soluciones privadas basadas en blockchain o acuerdos bilaterales fragmentados sigan ganando terreno, en detrimento del negocio y la influencia de SWIFT alrededor del mundo.

Al coordinar los compromisos de pago entre instituciones en un libro mayor común, SWIFT elimina la necesidad de pre-financiar cuentas en múltiples jurisdicciones, liberando una liquidez atrapada que los tesoreros corporativos llevan años reclamando.

“Para el primer caso de uso, Swift y los bancos participantes se centraron en facilitar los pagos transfronterizos para dar un mejor soporte a una economía global cada vez más operativa las 24 horas del día, los 7 días de la semana”, señala el comunicado de SWIFT.

De hecho, “las empresas y los consumidores esperan cada vez más que los servicios estén disponibles ininterrumpidamente, sin las limitaciones de las zonas horarias ni los horarios comerciales tradicionales”.

El horizonte que dibuja esta transformación va mucho más allá de acelerar los pagos transfronterizos, porque la activación actual del libro mayor compartido representa apenas los cimientos de un edificio tecnológico mucho más ambicioso.

En este sentido, SWIFT ya tiene la mirada puesta en lo que es la siguiente fase de la economía digital, que se basa en el dinero programable y el comercio asistido por agentes autónomos de inteligencia artificial (IA).

En este nuevo orden financiero, un contrato inteligente no solo enviará una orden de pago al completarse una condición logística, sino que la red de SWIFT podrá ejecutar la transferencia de valor digital y liquidar el activo de forma simultánea, automatizada y sin intervención humana.

Al extender su red de confianza al territorio de los activos tokenizados, SWIFT parece haber esquivado, por ahora, el temido “momento Kodak” que amenaza a los monopolios históricos ante los cambios de paradigma tecnológico.

Por lo tanto, ya podemos decir que el gigante financiero no ha muerto sino que ha decidido actualizarse al ritmo de blockchain para ofrecer un mejor servicio y no caer el desuso operativo.