Mientras el mundo debate si la Inteligencia Artificial (IA) destruirá empleos, acabará con la humanidad, romperá la criptografía de las criptomonedas o si alcanzará la consciencia, una revolución mucho más pragmática e inmediata está ocurriendo bajo nuestros pies.

Y es que aunque muchas personas lo desconocen, las máquinas han empezado a gastar dinero de forma autónoma. Si bien es cierto, que no lo hacen en tiendas físicas ni rellenando formularios Web con tarjetas de crédito humanas; lo hacen en silencio, a través de código, criptoactivos y a una velocidad de vértigo.

En un comunicado publicado, se revelaron detalles de un informe técnico realizado por la firma de inversión y creación de mercado Keyrock, en colaboración con gigantes de la industria como Coinbase, Tempo y Virtuals, acaba de arrojar luz sobre este fenómeno.

La conclusión principal del informe de Keyrock, es tan contundente como inesperada para Wall Street, porque se ha determinado que las finanzas tradicionales (TradFi) han perdido la batalla por la infraestructura de pagos de la IA.

La razón detrás de esto, es más que evidente. Las criptomonedas y las redes de blockchain se han convertido, por pura necesidad económica, en la capa de liquidación predeterminada para la economía de máquina a máquina (Machine-to-Machine o M2M).

El informe de Keyrock estima que entre mayo de 2025 y abril de 2026, los agentes de IA procesaron de forma autónoma más de 73 millones de dólares a través de 176 millones de transacciones en la blockchain.

A primera vista, 73 millones de dólares es una cifra insignificante comparada con los 14,5 billones de dólares que procesa Visa anualmente. Sin embargo, el análisis de Keyrock advierte que el valor nominal es secundario porque la verdadera noticia es la arquitectura que se está consolidando.

Para entender por qué la IA ha dado la espalda a los bancos tradicionales, hay que analizar lo que el informe denomina “El muro de los 0,30 dólares”, porque en el mundo de los humanos, el comercio digital está diseñado bajo un modelo de suscripciones mensuales o compras en carritos.

Mientras los humanos pagamos 20 dólares al mes por un servicio de streaming o por una herramienta de software, un agente de IA opera de forma fraccionada y bajo demanda por lo que un bot meteorológico automatizado puede necesitar consultar una API cinco veces por minuto, pagando una fracción de centavo por cada dato obtenido.

De los 176 millones de pagos x402 (el protocolo de Coinbase) analizados en el informe, el 76% de la actividad se situó por debajo de la comisión fija habitual de las tarjetas de crédito, que suele ser de 30 centavos por transacción, ya que la transacción media de una IA oscila entre 0,01 y 0,10 dólares.

De allí que si un agente de software tuviera que pagar tres centavos por una consulta de datos utilizando la red Visa, la comisión bancaria fija haría que la operación fuera financieramente absurda e impagable.

En contraste, el coste de liquidación en las redes de criptomonedas de Capa 2 (como Base o la recién lanzada Tempo) es de apenas 0,0001 dólares, razón suficiente para que las plataformas tradicionales no puedan competir contra esa microeconomía.

Básicamente, las criptomonedas no han ganado este mercado por motivos ideológicos, sino por pura eficiencia matemática. No obstante, el informe de Keyrock revela que las grandes corporaciones tecnológicas y de pagos no se han quedado de brazos cruzados.

Se está produciendo una integración vertical agresiva en la que empresas establecidas han invertido más de 8.000 millones de dólares en adquisiciones de infraestructura cripto —como la compra de la pasarela Bridge por parte de Stripe por 1.100 millones de dólares, o los movimientos de Mastercard con BVNK—.

Así que, lejos de competir destructivamente, los nuevos protocolos se están apilando como piezas de un nuevo engranaje financiero global, con Coinbase liderando el mercado con x402, un protocolo nativo que resucita el viejo código de estado de internet HTTP 402 (“Payment Required”) para convertir las carteras de criptomonedas estables (stablecoins) en claves API universales.

Por su parte, Stripe y Tempo contraatacan con el Protocolo de Pagos Automáticos (MPP), que permite “sesiones” de gasto donde la máquina preautoriza un fondo y transmite micropagos continuos sin saturar la red.

Incluso Google ha entrado en liza con AP2, una sofisticada capa de delegación criptográfica para que los humanos pongan límites éticos y económicos a lo que sus bots pueden gastar. Pero, el gran ausente de este informe ha sido Tether Limited, que también ha desarrollado una capa de estructura de pagos agénticos a través de su propia Wallet autocustodiada: tether.wallet.

Esta Wallet, establece un puente hacia la economía de las máquinas y la IA, debido a que posee integración del WDK (Wallet Development Kit) porque esta billetera no solo ha sido diseñada solo para humanos, sino que también para agentes de IA, permitiendo que las máquinas realicen transacciones entre sí.

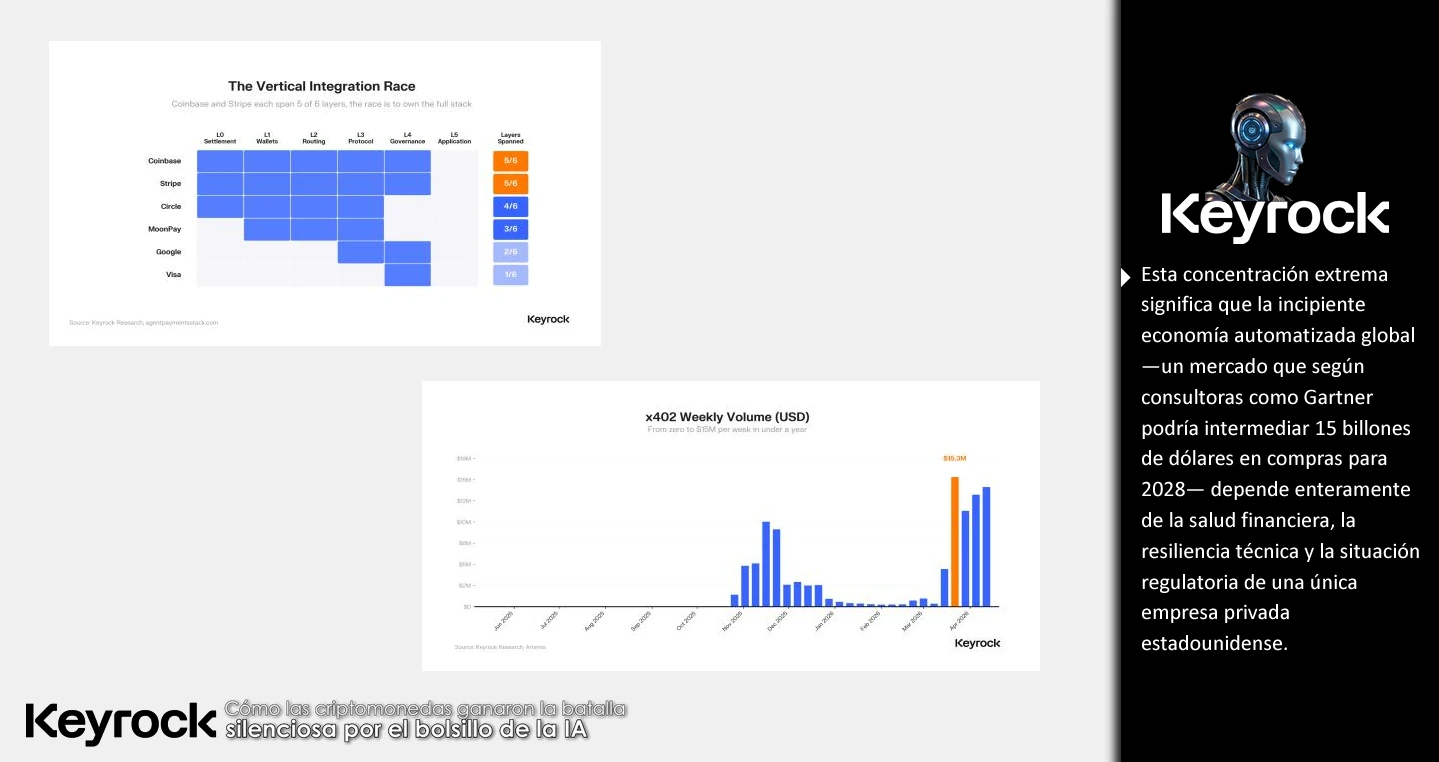

A pesar de la brillantez técnica de este nuevo ecosistema, el informe de Keyrock lanza una advertencia alarmante sobre un riesgo del que nadie se atreve a hablar públicamente: el 98,6% de todas las transacciones M2M se liquidan en USDC, la criptomoneda estable emitida por Circle.

Esta concentración extrema significa que la incipiente economía automatizada global —un mercado que según consultoras como Gartner podría intermediar 15 billones de dólares en compras para 2028— depende enteramente de la salud financiera, la resiliencia técnica y la situación regulatoria de una única empresa privada estadounidense.

De hecho, si Circle tropieza, la economía de las máquinas pudiera congelarse instantáneamente por un tiempo hasta que migre a Tether, pero la migración del dinero a las redes de máquinas tiene profundas implicaciones económicas y sociales.

La más inmediata es la aparición de los “Headless Merchants” (comercios sin interfaz), ya que el comercio electrónico tradicional, diseñado con páginas Web atractivas para convencer al ojo humano, empezará a ser sustituido por servidores abstractos que venden datos directamente a otros servidores.

A nivel social, esto plantea un escenario de alienación económica. ¿Qué ocurre cuando las máquinas prefieran comerciar entre ellas antes que con los humanos debido a la velocidad y el bajo coste?

Pues concretamente, se corre el riesgo de crear un sistema financiero paralelo, hiperoptimizado y de alta frecuencia, que opere de forma totalmente incomprendida para el ciudadano común y al que no se tendrá acceso como ser humano.

Asimismo, el informe destaca un alarmante vacío legal de cara a mediados de este 2026 porque si bien es cierto, que los marcos normativos históricos como la Ley MiCA en Europa o la Ley de IA de la UE está a semanas de entrar en vigor, ninguno de ellos legisla sobre las transacciones autónomas entre máquinas.

En consecuencia, si un agente de IA sufre una “alucinación” cognitiva y vacía los fondos de una empresa de forma errónea, la responsabilidad jurídica actual entra en un terreno completamente pantanoso.

Y esto nos trae a la advertencia de los analistas, porque la visión de un sistema financiero totalmente automatizado es fascinante, pero nos obliga a reflexionar sobre lo que pudiera ocurrir a mediano y largo plazo en estos mercados M2M.

El informe de Keyrock concluye de manera sensata que la tecnología para que las máquinas gasten dinero ya está lista y corriendo en vivo en redes como Gnosis Chain (donde los bots ya representan más del 37% de la actividad segura), sin embargo indica, el verdadero cuello de botella no será tecnológico, sino la confianza.

Hasta que los modelos de inteligencia artificial no dejen de alucinar, abrirles las puertas del dinero sin supervisión humana es un deporte de alto riesgo, de manera que, aunque la infraestructura ya está construida, ahora nos toca a los humanos decidir qué tan largo queremos que sea el cordón de la billetera de nuestras propias creaciones.