-y-el-reto-de-la-custodia-cripto")

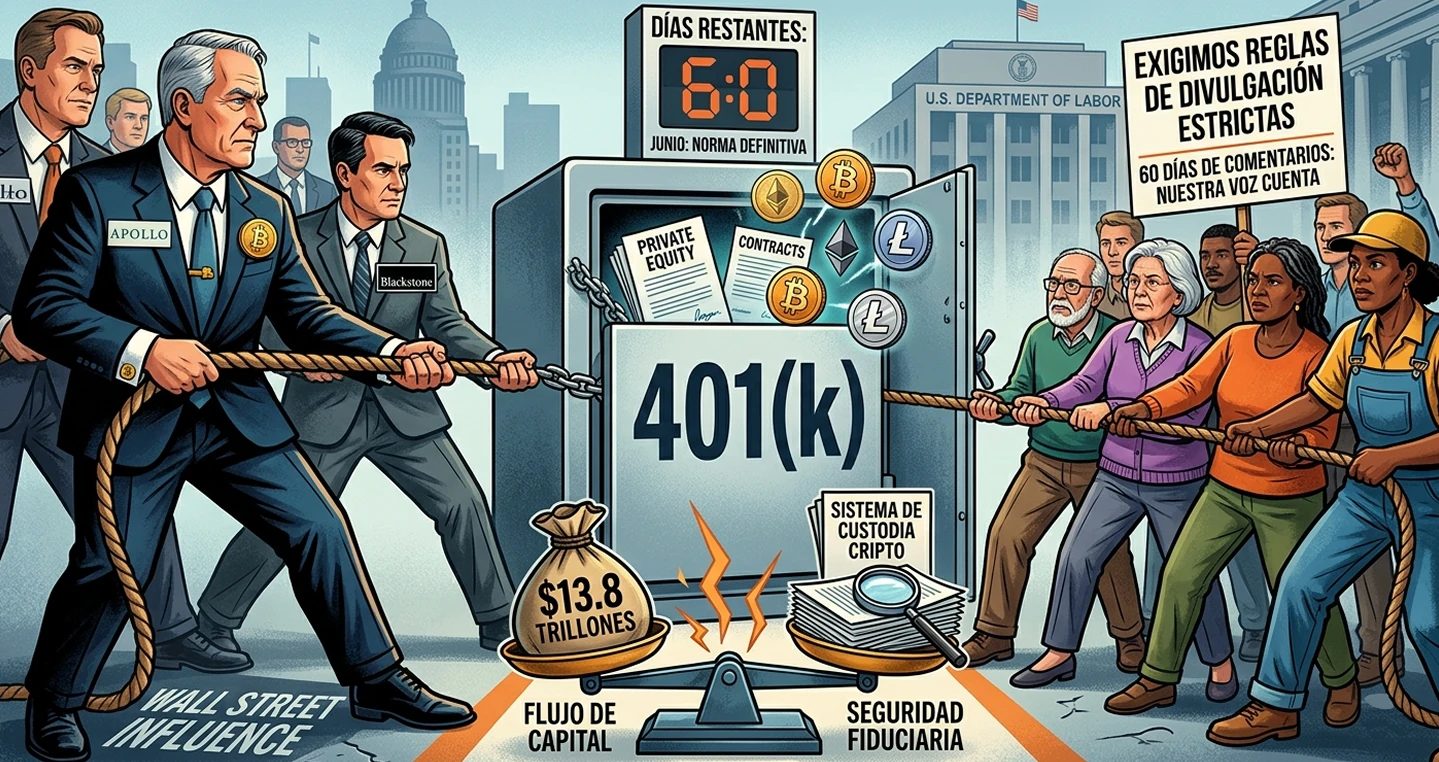

Desde hace meses atrás, el ecosistema financiero de Estados Unidos se encuentra en el umbral de una transformación sísmica y el más reciente capítulo fue la publicación del borrador del Departamento de Trabajo (DOL), con el que se ha dado el pistoletazo de salida a un periodo de 60 días de comentarios públicos que promete ser, en términos económicos y políticos, una auténtica batalla campal.

En un rincón del cuadrilátero se encuentran los “titanes de los activos alternativos”, liderados por firmas como Apollo Global Management y Blackstone, mientras que en el otro, está una coalición de asociaciones de consumidores, reguladores de la era anterior y expertos en ERISA que exigen que la “democratización” de la inversión no se convierta en una “explotación” del ahorro jubilatorio.

En el centro de esta disputa, está un elemento técnico que definirá la viabilidad de la propuesta, cuyo borrador fue publicado por el DOL, el pasado 30 de marzo de 2026, que es nada más y nada menos que la seguridad y custodia de los activos digitales.

Para poner en perspectiva, esto es un terreno de 13.8 Billones de Dólares que para las grandes gestoras de capital privado y crédito privado, es tierra fértil para cosechar y que tras la orden ejecutiva del presidente Donald J. Trump, representa la apertura de la última gran frontera del capital hacia los planes de contribución definida.

Vale destacar, que hasta ahora, el mercado de jubilación del 401(k) ha sido un territorio casi exclusivo de fondos mutuos indexados y bonos de bajo riesgo, por el tipo de inversión que representan estos planes de jubilación.

De allí que para Marc Rowan (de Apollo) o Stephen Schwarzman (de Blackstone), el acceso a una fracción del flujo de capital de 90 millones de estadounidenses no es solo una oportunidad de negocio; es la solución a la “sequía de liquidez” que ha afectado a los mercados privados en los últimos dos años.

Su argumento es seductor para algunos, porque en un entorno de inflación persistente, los activos tradicionales no bastan y se necesitan activos más dinámicos que aumenten el crecimiento de esos fondos, por lo que la recomendación para el trabajador promedio, es que requieren el rendimiento que ofrecen el private equity (PE) y las criptomonedas para retirarse con dignidad.

Estos PE son una clase de activos alternativa en la que las firmas de inversión captan capital de inversores institucionales o acreditados para adquirir, reestructurar y hacer crecer empresas privadas.

Gracias al apoyo de estas firmas de capital privado que actúan como socios generales, gestionando fondos para comprar, mejorar y, finalmente, vender estas empresas privadas —por lo general, en un plazo de 10 a 12 años— con el fin de obtener beneficios significativos mediante estrategias como las adquisiciones apalancadas o el capital de crecimiento, pero no siempre ocurre el beneficio esperado y de allí el riesgo potencial.

Es allí donde, las asociaciones de consumidores y las firmas de análisis como Morningstar han levantado banderas rojas al respecto, señalando que la preocupación no es solo el riesgo del activo, sino la opacidad de los costos.

Porque estos fondos de capital privado suelen operar con estructuras de “2 y 20” (2% de comisión de gestión y 20% de las ganancias), un costo que es excesivamente alto para los dueños de planes de jubilación 401(k).

Es por ello, que la batalla en estos 60 días se centrará en los Fideicomisos de Inversión Colectiva (CIT, «por sus siglas en inglés»), que al no estar bajo el paraguas estricto de la SEC, existe el temor fundado de que las comisiones de éxito y los costos de apalancamiento queden ocultos en la letra pequeña, drenando el capital del trabajador de forma silenciosa.

Esto llevará a que irremediablemente los trabajadores jubilados terminen en la quiebra tras el paso del tiempo, incluso algunos críticos sostienen con toda razón que “No puedes democratizar el acceso si escondes el precio de la entrada”.

Pero más allá de la lucha por las comisiones, hay un factor en la integración de las criptomonedas en los planes 401(k) que presenta un desafío técnico y fiduciario sin precedentes, como lo es la custodia institucional.

Bajo la nueva norma propuesta, un administrador de plan que decida incluir Bitcoin (BTC) o Ethereum (ETH) debe garantizar que estos activos estén protegidos contra hackeos, pérdida de llaves privadas o quiebras de intermediarios.

Aquí es donde la “batalla campal” se vuelve tecnológica, en primer lugar por el Dilema del Fiduciario, ya que tradicionalmente, un fiduciario de ERISA se siente cómodo con activos que “existen” en una cuenta de corretaje regulada.

En cambio con las criptomonedas, la responsabilidad cambia, ya que la norma del DOL exige un análisis de “liquidez y valoración”, por lo que si un plan permite cripto, ¿Cómo garantiza el administrador que el activo es líquido durante un pánico de mercado si el custodio tiene problemas técnicos?

En segundo término, está la Segregación de Activos y Seguros, algo por lo que las asociaciones de consumidores están presionando para que la norma final de junio incluya requisitos estrictos de segregación de activos.

Básicamente, el objetivo es evitar desastres similares a los de años anteriores (como el caso FTX), donde los fondos de los clientes se mezclaban con los de la plataforma y se propone que para el 401(k), la custodia deberá ser “en frío” (cold storage) y contar con pólizas de seguro que cubran no solo el robo, sino también errores operativos internos.

Como tercer punto de discordia está el Papel de los Custodios Bancarios, de los cuales se espera que grandes bancos custodios (como BNY Mellon o Fidelity) sean los grandes ganadores en este apartado.

La administración Trump busca que la custodia cripto se asemeje lo más posible a la custodia de acciones, lo que implica que el trabajador no verá una “wallet”, sino una línea en su estado de cuenta tradicional, respaldada por una infraestructura bancaria que cumpla con los nuevos “puertos seguros” del DOL.

Pero no todos están de acuerdo con esta discusión, porque afirman que la sola idea de mezclar los fondos de los planes de jubilación 401(k), con las private equity y las criptomonedas es una de las peores ideas de la administración Trump.

En este sentido, la senadora Elizabeth Warren ha venido marcando el tono de la oposición, calificando la medida como un “casino para Wall Street”, idea que se suma a otras críticas que realiza la oposición demócrata.

Varios congresistas demócratas sostienen que permitir que el capital privado —que actualmente enfrenta mínimos de rentabilidad de 16 años— entre al mercado de los ahorros de jubilación es una táctica para inflar artificialmente las valoraciones de estas empresas.

Sin embargo, los defensores que están en el bando contrario, como la Secretaria de Trabajo, Lori Chavez-DeRemer, afirman que el gobierno ha dejado de “elegir ganadores y perdedores”, al eliminar las advertencias de la era Biden de 2022 contra las criptomonedas, por lo que el DOL argumenta que está devolviendo la libertad de elección al mercado.

Obviamente, esta discusión no será fácil y lo que ocurra de aquí al 1 de junio de 2026 no será una simple revisión de documentos, ya que se espera que sea un intenso cabildeo donde se decidirá el lenguaje técnico de la “responsabilidad fiduciaria”.

Si las gestoras ganan, veremos un lenguaje flexible que permita comisiones complejas y una adopción rápida de activos alternativos, pero en caso que las asociaciones de consumidores logren imponerse, la norma final incluirá tablas de transparencia de costos obligatorias y estándares de custodia cripto tan rigurosos que solo unas pocas empresas podrán ofrecer el servicio.

En definitiva, el plan 401(k) está dejando de ser una hucha conservadora para convertirse en un vehículo de inversión bastante sofisticado, que de no ser bien manejado podría dejar a muchos jubilados en la ruina.

Los detractores ven la propuesta de la administración Trump como un salto al vacío y un paso necesario hacia la modernidad para los que defienden este esquema para los planes de jubilación 401(k) estadounidenses.

Lo único seguro es que, cuando el humo de esta batalla campal se disipe en junio, las reglas del juego para ahorrar en Estados Unidos habrán cambiado para siempre, por lo que el éxito de esta “Nueva Era Dorada” dependerá de si el DOL logra equilibrar la ambición de Wall Street con la seguridad de las llaves privadas de millones de trabajadores.