La arquitectura de las finanzas globales, ha permanecido estática durante décadas bajo el monopolio del sistema SWIFT, pero la semana pasada sufrió una grieta irreversible más, que se originó en el Lejano Oriente.

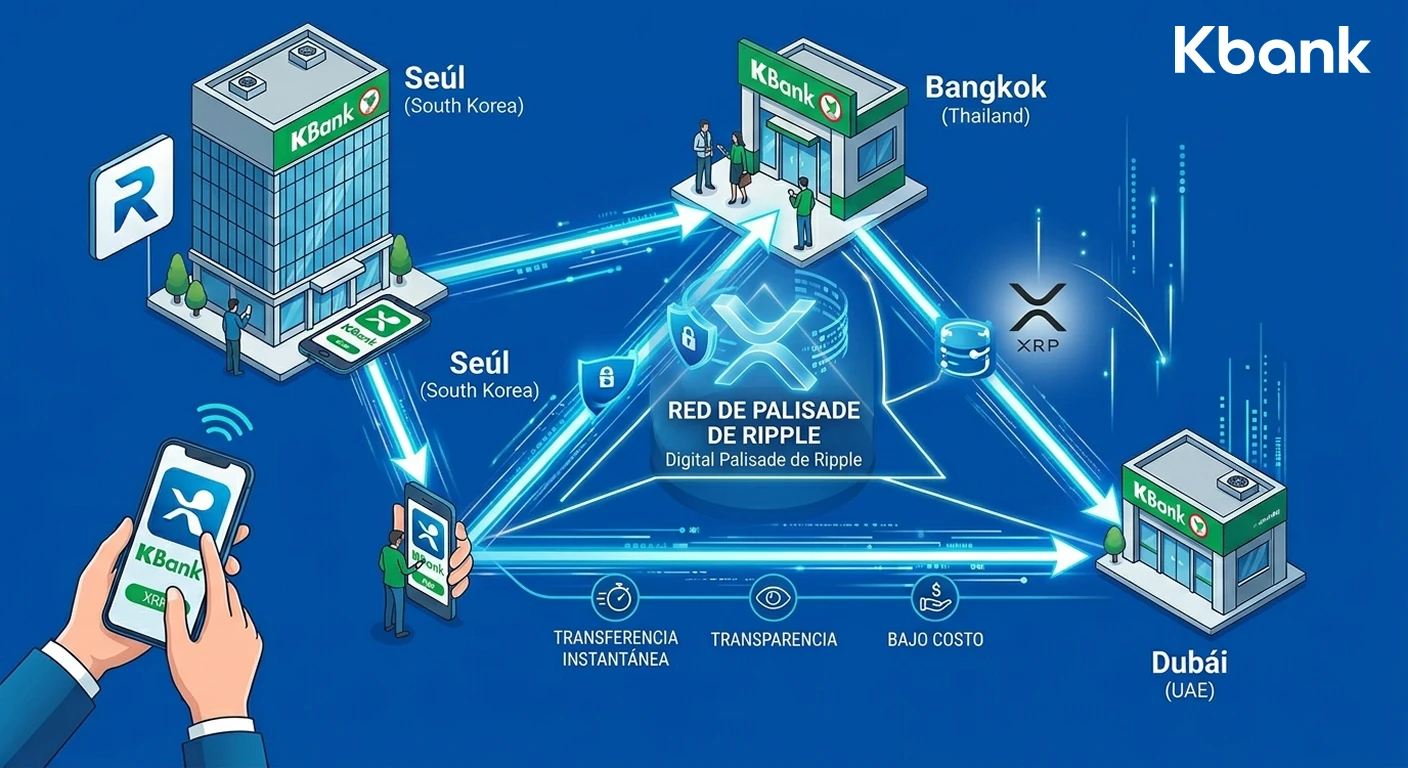

Y es que el KBank, el gigante de la banca digital en Corea del Sur, ha oficializado una alianza estratégica con Ripple para migrar sus operaciones de remesas internacionales hacia rieles de cadena de bloques (onchain).

Esta decisión lejos de ser un experimento técnico, es literalmente el despliegue a gran escala de la infraestructura adquirida por Ripple el pasado noviembre, transformando la teoría de la eficiencia en un modelo operativo que conecta a Corea con los mercados de Tailandia y los Emiratos Árabes Unidos (EAU).

Para entender la magnitud de este acuerdo, es imperativo retroceder a noviembre de 2025, cuando en aquel entonces, Ripple ejecutó un movimiento maestro al adquirir Palisade, una firma especializada en custodia y gestión de monederos bajo el modelo Wallet-as-a-Service (SaaS).

Durante años, la crítica hacia las soluciones de cadena de bloques para bancos se centraba en la rigidez, ya que las instituciones podían “guardar” activos en bóvedas digitales seguras, pero “moverlos” a alta velocidad con cumplimiento normativo seguía siendo un cuello de botella.

La integración de la tecnología de Palisade ha resuelto esta dicotomía, ya que mientras que la solución tradicional de Ripple ofrecía la seguridad de una cámara acorazada institucional, Palisade aporta una arquitectura ligera basada en Computación Multipartita (MPC) y protocolos de “Confianza Cero” (Zero Trust).

Esta combinación permite a KBank crear y desplegar monederos digitales de forma masiva y casi instantánea, facilitando transacciones de alta frecuencia que antes eran imposibles bajo la infraestructura bancaria convencional.

El anuncio, confirmado por la plana mayor de ambas empresas en Seúl según el diario The Korean Herald, revela que el proyecto no está en una etapa embrionaria, sino que ya ha superado su primera prueba de fuego.

De hecho, fuentes cercanas a la operación, revelaron que la Fase 1 consistió en el uso de una aplicación independiente donde KBank puso a prueba una billetera de desarrollo propio, con resultados satisfactorios, aunque mostraron limitaciones en escalabilidad.

La Fase 2, que se ejecuta actualmente, marca el verdadero punto de inflexión porque a partir de este punto, el KBank ha desechado su prototipo interno para adoptar plenamente la billetera de Ripple.

Lo que hace que esta fase sea disruptiva es la “vinculación virtual” de las cuentas de los clientes con los sistemas internos del banco. En la práctica, esto significa que un usuario en Seúl podrá enviar fondos a Bangkok o Dubái sin percatarse de que su dinero está viajando a través de una cadena de bloques.

El sistema liquida la operación en minutos, eliminando la cadena de bancos corresponsales que, bajo el sistema SWIFT, suelen demorar entre 3 y 5 días y devorar márgenes significativos en comisiones.

La elección de los destinos no fue algo aleatorio, porque se evaluó que tanto los Emiratos Árabes Unidos como Tailandia han establecido marcos regulatorios robustos para el uso de activos digitales y stablecoins.

KBank ya ha firmado memorandos de entendimiento en estas jurisdicciones para operar transacciones basadas en monedas estables, lo que sugiere que el RLUSD (la stablecoin de Ripple lanzada en 2024) o versiones tokenizadas de monedas locales actuarán como el activo puente para la liquidez inmediata.

Choi Woo-hyung, CEO de KBank, ha sido enfático al señalar que “esta alianza no es solo una mejora de costos, sino una apuesta por la competitividad”. Para un banco que pasó de 2 millones de usuarios en 2020 a 15 millones al cierre de 2025, la capacidad de procesar remesas internacionales con la misma sencillez que un mensaje de texto es el clavo final en el ataúd de la banca tradicional de corresponsalía y por supuesto para SWIFT.

Este movimiento ocurre bajo la sombra —o mejor dicho, bajo la guía— de la Ley Básica de Activos Digitales de Corea del Sur, país donde los legisladores están finalizando un marco que formaliza la custodia, la tokenización de activos y, crucialmente, las actividades transfronterizas con criptoactivos.

Al asociarse con Ripple, KBank no solo gana tecnología, sino que al mismo tiempo gana un aliado que posee más de 75 licencias regulatorias a nivel mundial y que actualmente tramita una licencia bancaria fiduciaria en los Estados Unidos.

Esta convergencia entre el cumplimiento normativo y la innovación técnica es lo que permite a una institución financiera de primer nivel dar el paso hacia lo onchain sin temor a represalias legales.

Para Ripple, el acuerdo con KBank es la validación de una estrategia de inversión agresiva que ha superado los 4.000 millones de dólares en el último año. Con adquisiciones como Hidden Road (ahora Ripple Prime) para el corretaje, Rail para pagos con stablecoins y ahora Palisade para la custodia ágil, por lo que Ripple ha construido una pila tecnológica de servicios financieros vertical.

En Ripple, quedaron atrás los días en que solo ofrecían un activo digital (XRP) o un protocolo de mensajería porque ahora ofrecen todo un sistema operativo completo para el banco del siglo XXI, incluyendo una stablecoin Ripple USD (RLUSD).

Monica Long, presidenta de Ripple, lo definió con claridad meses atrás, cuando dijo que las empresas y los bancos ya no están “observando” el mercado, porque están entrando en él y exigen funcionalidades listas para usar.

El caso de KBank es la prueba de que el sector fintech está impulsandocambios en el mapa financiero global y estos cambios en su mayoría han comenzado desde Asia, muy al margen que el sistema financiero tradicional TradFi, todavía lucha por actualizar procesos de hace 40 años, la simbiosis entre el capital coreano y la ingeniería de San Francisco está creando un nuevo estándar.

Si la Fase 2 de KBank tiene éxito —y todo indica que así será—, el modelo de remesas internacionales tal como lo conocemos habrá muerto. En su lugar, nacerá un sistema donde la transparencia, la velocidad y el costo mínimo dejen de ser promesas de marketing para convertirse en la norma de una economía digital globalizada y, por fin, verdaderamente eficiente.