A tan pocas horas para finalizar el 2025, con un mercado de criptomonedas que se ha desplomado desde octubre y nunca volvió a tocar máximos, la narrativa del “crecimiento infinito” de las tesorerías de activos digitales (DAT, «por sus siglas en inglés») está siendo puesta en duda por gran parte de Wall Street.

Tras un año de euforia, donde el Bitcoin (BTC), el principal activo del mercado alcanzó la estratosférica cifra de 126.000 dólares en octubre, el cierre de año presenta un panorama desolador.

Desde acciones de empresas hundidas, modelos de negocio cuestionados y una advertencia técnica que resuena en Wall Street y la City londinense que afirma que “la mayoría de estas empresas desaparecerán antes de que termine 2026”.

Y es que, para algunos analistas la crisis actual no es solo un ajuste de precios; sino que es un cambio de paradigma que marca el fin de la Era de la acumulación especulativa para dar paso a una de gestión financiera estructurada.

El primer síntoma de esta enfermedad financiera se manifiesta en la estructura de capital de los pioneros en entrar en el mundo de la tesorería digital. Según algunos analistas de Wall Street, la estrategia predilecta de las empresas que apostaron por el Bitcoin fue el uso de “bonos convertibles”.

Estos “bonos convertibles” parecían en el papel, el negocio perfecto porque les permitía endeudarse a tasas bajas para comprar un activo que subía como la espuma, ofreciendo a los prestamistas la opción de cobrar en acciones revalorizadas, hasta aquí todo bien.

Sin embargo, este modelo contenía una cláusula de autodestrucción silenciosa, que cuando el precio del Bitcoin comenzó su descenso en noviembre, situándose por debajo de los 90.000 dólares, el valor de las acciones de estas compañías se desplomó en una proporción mucho mayor.

Obviamente, el pánico se apoderó de los inversores ante la caída de los títulos, por lo que los prestamistas han comenzado a exigir reembolsos en efectivo en lugar de acciones devaluadas, generando algunos problemas de liquidez.

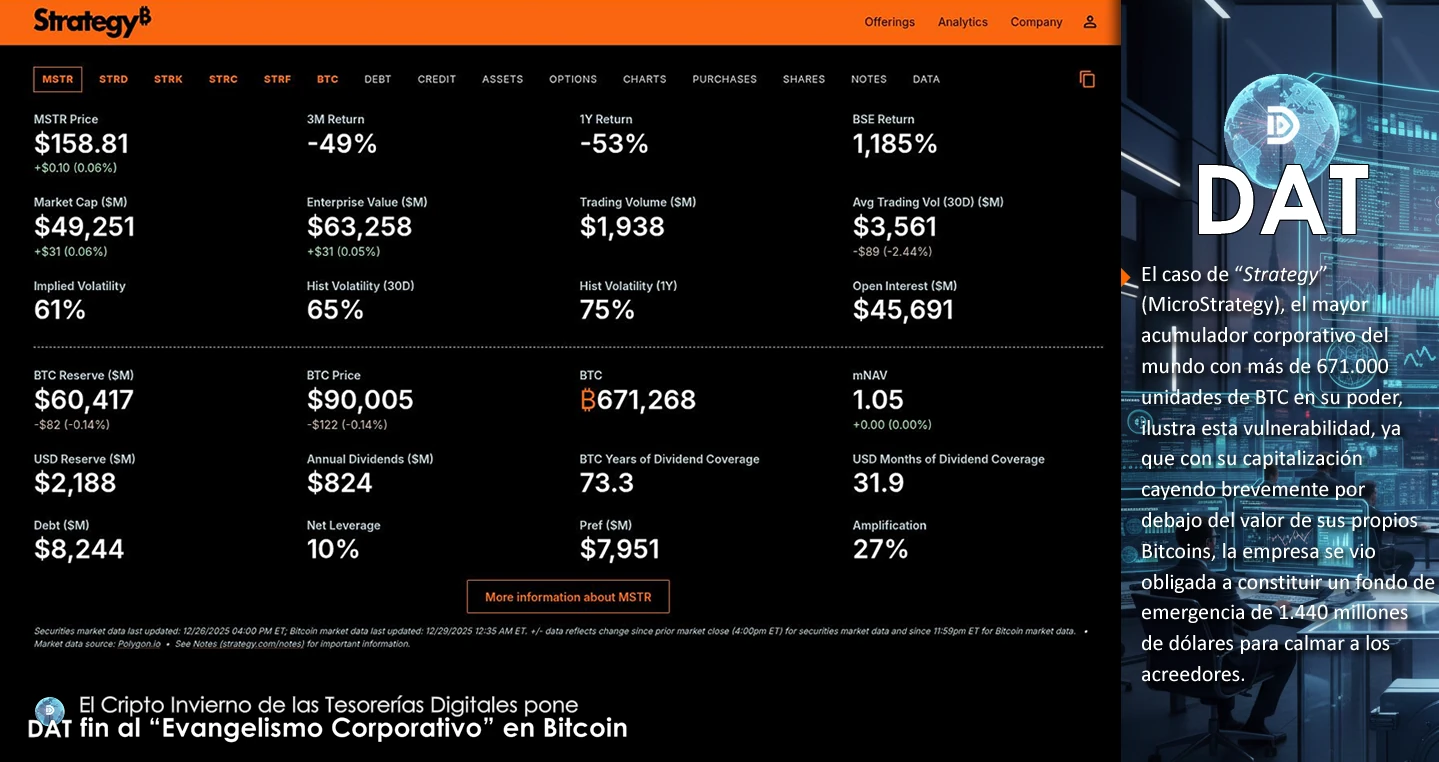

El caso de “Strategy” (MicroStrategy), el mayor acumulador corporativo del mundo con más de 671.000 unidades de BTC en su poder, ilustra esta vulnerabilidad, ya que con su capitalización cayendo brevemente por debajo del valor de sus propios Bitcoins, la empresa se vio obligada a constituir un fondo de emergencia de 1.440 millones de dólares para calmar a los acreedores.

Muchos se preguntan si es posible que estas empresas se declaren en quiebra, pero la respuesta depende enteramente de su capacidad para generar liquidez sin verse obligadas a malvender sus activos, lo que provocaría un efecto dominó en el mercado global de criptomonedas.

Aunque algunos se enfocan en la solvencia, desde un punto de vista más técnico lo ideal es poner el foco en una métrica clave: el mNAV (Market-to-Net Asset Value), en español “valor de mercado frente al valor de los activos netos”.

El mNAV, es literalmente la métrica de “vida o muerte” para estas empresas porque representa la relación entre el valor de la empresa en bolsa y el valor de mercado de los activos (en criptomonedas) que posee.

Concretamente, si el mNAV es menor a 1, significa que la empresa vale menos que el Bitcoin que tiene guardado. Esto suele indicar que el mercado desconfía de la gestión de la empresa o teme que sus deudas se “coman” sus activos.

Durante el auge de 2025, el número de empresas con tesorerías de Bitcoin saltó de 70 a más de 130, muchas de ellas, carentes de un modelo de negocio real, simplemente utilizaron la compra de criptoactivos como una “narrativa de marketing” para atraer capital institucional.

Algunos analistas tras la compra masiva de Bitcoin que ha perdido valor por parte de estas empresas, las pone al filo del precipicio, por lo que predicen una purga masiva. El problema es que muchas de estas empresas no logran mantener su valoración bursátil por encima del valor de las criptomonedas que custodian.

Para un inversor racional, si una empresa vale menos que los Bitcoins que tiene en su caja fuerte, y además tiene deudas y costos operativos, es preferible comprar el activo directamente y evitar el riesgo corporativo.

Las tesorerías centradas en altcoins como Ethereum, Solana o XRP serán, según los expertos, las primeras en sucumbir. Su alta volatilidad y la falta de una utilidad financiera clara más allá de la mera tenencia las sitúan en la primera línea de fuego de lo que parece ser una selección natural financiera.

Otro factor que está asfixiando a las DAT es el éxito de las Finanzas Tradicionales (TradFi). Los fondos cotizados en bolsa (ETF) al contado de Bitcoin y Ethereum, que inicialmente fueron vistos como aliados que traerían liquidez, se han convertido en los competidores más feroces.

El problema es que, los ETF al contado ahora ofrecen rendimientos por staking bajo marcos regulados, lo que hace que los inversores institucionales se pregunten: ¿Por qué asumir el riesgo de una empresa minera o de una tecnológica con deudas si puede obtener exposición directa, regulada y productiva a través de un ETF de BlackRock o Fidelity con menor riesgo?

Esta competencia obliga a las empresas de tesorería a evolucionar o morir, ya que no basta con ser un “HODLer” (tenedor a largo plazo) corporativo, ya que el mercado ahora exige transparencia, auditabilidad y, sobre todo, generación de rendimiento (yield).

Las empresas que sobrevivan a 2026 serán aquellas que dejen de ver al Bitcoin como una reserva estática y empiecen a gestionarlo como “capital digital activo”, utilizando instrumentos onchain para generar intereses sostenibles.

A pesar del pesimismo, no todo es oscuridad, porque para muchos todavía hay margen de maniobra. De hecho, ven en la caída de precios una oportunidad de oro para “comprar barato”, invirtiendo a largo plazo, por lo que para ellos, la tesis es que el modelo de tesorería corporativa con criptomonedas no morirá, pero sí se profesionalizará.

De allí que, para los pesimistas, el año 2026 se perfila como el momento de la verdad, donde la “burbuja” de las empresas DAT, estallarán lentamente y progresivamente, pero lo que quede tras la explosión será una industria mucho más robusta y menos dependiente de la especulación pura.

La supervivencia de estas compañías ya no depende de que el Bitcoin vuelva a los 126.000 dólares, sino de su capacidad para transformarse en entidades financieras sofisticadas que cumplan con los estándares de Wall Street.

Aquellas empresas que trataron la acumulación como una moda publicitaria están condenadas a desaparecer, mientras que las que logren integrar sus reservas en una estrategia de rendimiento real y transparente serán las que lideren la próxima fase de la economía digital.

No obstante, este tema ha dejado una lección importante para los inversores, que en este nuevo ciclo, el tamaño de la tesorería importa mucho menos que la inteligencia con la que se gestiona. El tiempo de los “evangelistas” ha terminado; ha llegado el tiempo de los “gestores de capital”.