El pasado viernes, la Reserva Federal de los Estados Unidos anunció en un comunicado una decisión que marca un nuevo capítulo en la regulación financiera de ese país, el desmantelamiento de su “Novel Activities Supervision Program” o Programa de Supervisión de Actividades Novedosas, que estuvo vigente desde agosto de 2023.

Esta medida ha sido interpretada como una señal de confianza del regulador en la madurez del sector financiero, por lo que la Fed ha decidido que las actividades de criptomonedas y tecnología financiera ya no requieren una supervisión separada o especial y, en su lugar, las integrará plenamente en su marco de supervisión bancaria tradicional.

Esta determinación pone fin a un programa que se había creado para servir como un laboratorio regulatorio, permitiendo a los supervisores del banco central estudiar y entender los riesgos únicos y las complejidades de las tecnologías financieras emergentes dentro del sistema bancario tradicional o (TradFi) como se le conoce hoy día.

Su objetivo era desarrollar un enfoque de supervisión adecuado para un espacio en constante evolución. Sin embargo, después de varios años de operación, la Fed concluyó que ha “fortalecido su comprensión” de estas actividades hasta el punto de poder tratarlas con la misma rigurosidad que otras operaciones bancarias convencionales.

Sin embargo, la decisión de la Fed no debe interpretarse como un relajamiento de la vigilancia sobre el sector. De hecho, es todo lo contrario. Al integrar la supervisión de las actividades de criptomonedas y fintech en el proceso regular, la Reserva Federal busca garantizar una supervisión más consistente y holística.

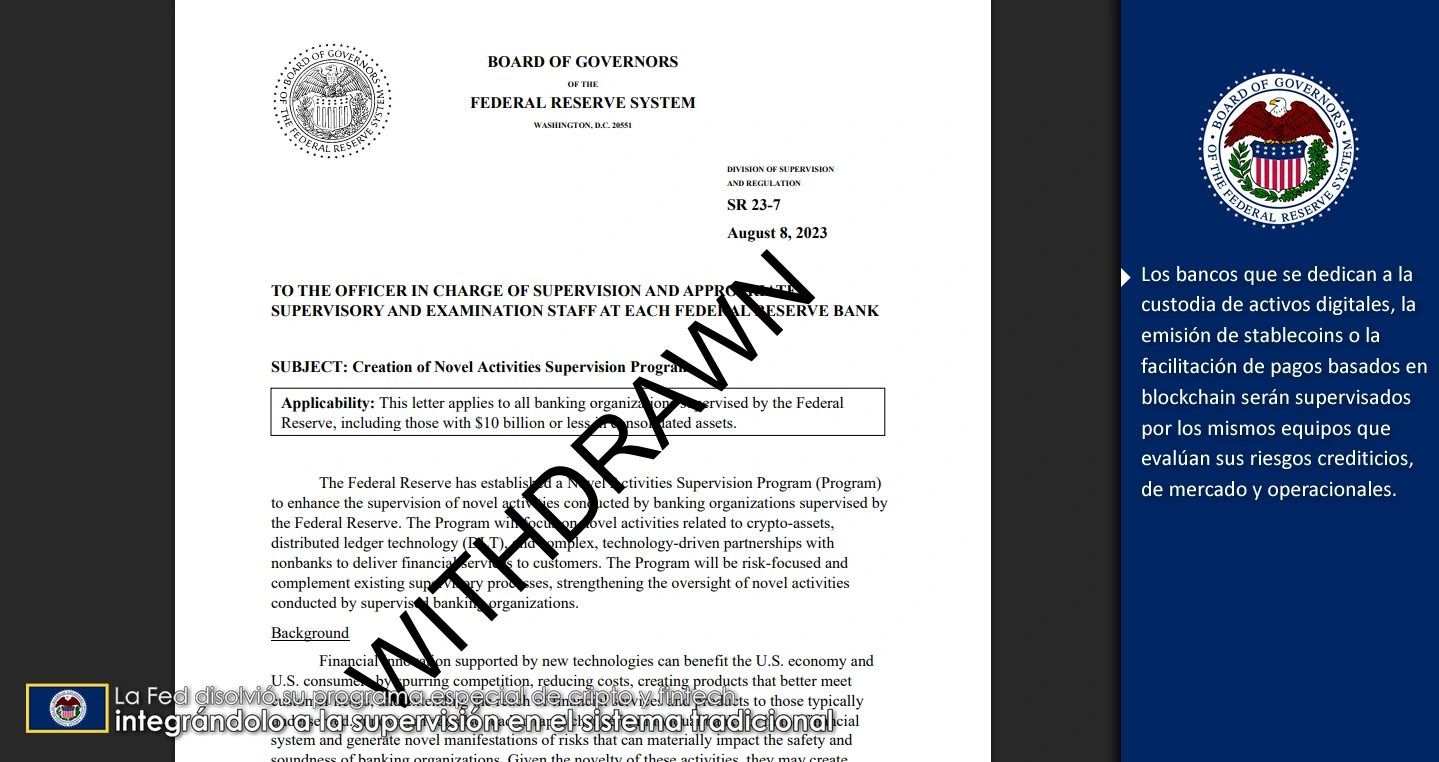

Los bancos que se dedican a la custodia de activos digitales, la emisión de stablecoins o la facilitación de pagos basados en blockchain serán supervisados por los mismos equipos que evalúan sus riesgos crediticios, de mercado y operacionales.

Un portavoz de la Fed, que pidió no ser identificado, al cual ha sido citado por algunos medios estadounidenses, explicó el razonamiento detrás del movimiento. “No estamos abandonando la supervisión, la estamos evolucionando. El programa especial nos permitió adquirir una comprensión profunda”.

“Ahora, en lugar de mantener a estas actividades en una burbuja, las incorporamos en el corazón de nuestro proceso de supervisión. Esto asegura que la evaluación de riesgos sea completa y que no existan lagunas regulatorias”.

De allí que, esta integración podría facilitar las cosas para los bancos que buscan incursionar en el espacio de los activos digitales, ya que, en lugar de lidiar con un equipo de supervisión especializado y aislado, ahora podrán trabajar con sus supervisores habituales.

Y es que además, las causas que originaron su creación, han desaparecido en Estados Unidos. Como se recordará, en la primavera de 2023, dos corridas bancarias rápidas amenazaron con desatar un pánico financiero generalizado, en dos bancos considerados los más “crypto friendly” (amigables con los activos digitales) del sistema bancario estadounidense.

Primero, el 9 de marzo, el decimosexto banco más grande del país, el Silicon Valley Bank (SVB), con sede en Santa Clara, California, que tenía profundas raíces y conexiones en el panorama empresarial, perdió una cuarta parte de sus depósitos en un solo día tras una ola de rumores que sacudió a Estados Unidos.

Los cálculos de la Fed, estimaban que posiblemente perdería otro 62% de los depósitos al día siguiente, por lo que fue clausurado por los reguladores. Posteriormente, el 10 de marzo, Signature Bank, con sede en Nueva York, experimentó una fuga igualmente rápida de capital que afectó el 20% de sus depósitos, lo que lo llevó a ser clausurado por los reguladores el 12 de marzo.

Para el momento en que estos bancos quebraron, el SVB disponía de unos 209.000 millones de dólares en activos, mientras que el Signature Bank, alcanzaba los 110.000 millones de dólares en activos, convirtiéndose en la segunda y tercera mayor quiebra bancaria en la historia de ese país.

Las quiebras de ambas instituciones financieras que eran consideradas “crypto friendly”, también fueron excepcionalmente rápidas según los estándares modernos. En comparación, Washington Mutual, la mayor quiebra bancaria en la historia de Estados Unidos, perdió el 10 % de sus depósitos en 16 días en septiembre de 2008.

De acuerdo con los análisis de la Fed, aunque los modelos de negocio y target de clientes de SVB y Signature Bank diferían notoriamente, ambos se vieron afectados por el rápido aumento de las tasas de interés tras el repunte inflacionario pospandémico.

Además, ambos contaban con una gran proporción de depositantes institucionales con cuentas que superaban el límite de seguro de la Corporación Federal de Seguro de Depósitos (FDIC, «por sus siglas en inglés») de 250.000 dólares, lo que aumentaba la probabilidad de que los depositantes retiraran fondos ante indicios de problemas.

Las rápidas quiebras de SVB y Signature Bank generaron la preocupación de que otros bancos con riesgos similares pudieran seguir pronto su ejemplo, lo que llevó a la Junta de la Fed a actuar mediante una mayor presión regulatoria y para ello fue creado.

John Davis, un analista financiero de la firma Stellar Consulting Group, comentó al respecto que: “Esto elimina una capa de burocracia y podría acelerar el ritmo de la innovación responsable dentro del sistema bancario”, por lo que en su opinión, “La Fed ha enviado un mensaje claro: las criptomonedas ya no son un experimento, son parte del negocio”.

La noticia ha sido bien recibida por la comunidad de fintech y cripto. Muchos consideran que la medida es un paso crucial hacia la normalización. En ese sentido, aplauden que la decisión de la Fed brinde a las actividades digitales el mismo tratamiento que las demás operaciones bancarias, lo que sin duda se convierte en un reconocimiento de la propia Fed hacia las cripto y la tecnología fintech.

Concretamente, la Fed con su decisión ha demostrado que considera que tanto las criptomonedas como la tecnología fintech, se encuentran actualmente en un estado de madurez a la par de los estándares del TradFi, lo que son capaces de otorgar la misma certeza regulatoria y la confianza que tienen los activos tradicionales.

A pesar del optimismo, no todos los desafíos han desaparecido del panorama regulatorio para las criptomonedas sigue siendo complejo en Estados Unidos, con diferentes agencias, como la Comisión de Bolsa y Valores (SEC, «por sus siglas en inglés») y la Oficina del Contralor de la Moneda (OCC, «por sus siglas en inglés»), discutiendo sobre sus respectivas jurisdicciones y enfoques.

La decisión de la Fed aborda solo una parte de este rompecabezas, concentrándose en el rol de los bancos. Sin embargo, su acción podría influir en el resto del debate, sentando un precedente de que los activos digitales deben ser tratados con seriedad dentro del sistema financiero establecido.

En última instancia, el desmantelamiento del programa es un reconocimiento formal del papel cada vez más importante que las tecnologías financieras desempeñan en la economía moderna. Marca una transición de la fase exploratoria a la de consolidación para la regulación de los activos digitales en el sector bancario de Estados Unidos.